亞太汽車保險市場報告(2023-2032):增長、國家比較及電動車影響

- 2025年10月3日

- 讀畢需時 6 分鐘

根據最新數據,全球汽車保險市場在2023年的價值為9234億美元,預計到2032年將達到2.27萬億美元,從2024年到2032年的年複合增長率(CAGR)為10.8%。

亞太地區(APAC)預計將成為增長最快的地區,這得益於道路事故增加、數位工具採用、數據生成以及提升安全性和效率的高級技術。

本報告分析了亞太汽車保險市場,比較了包括香港在內的關鍵國家,探討電動車(EV)對保險動態的影響,並提供一般汽車保險市場與特定EV細分市場之間的比較,包括趨勢。

市場概覽

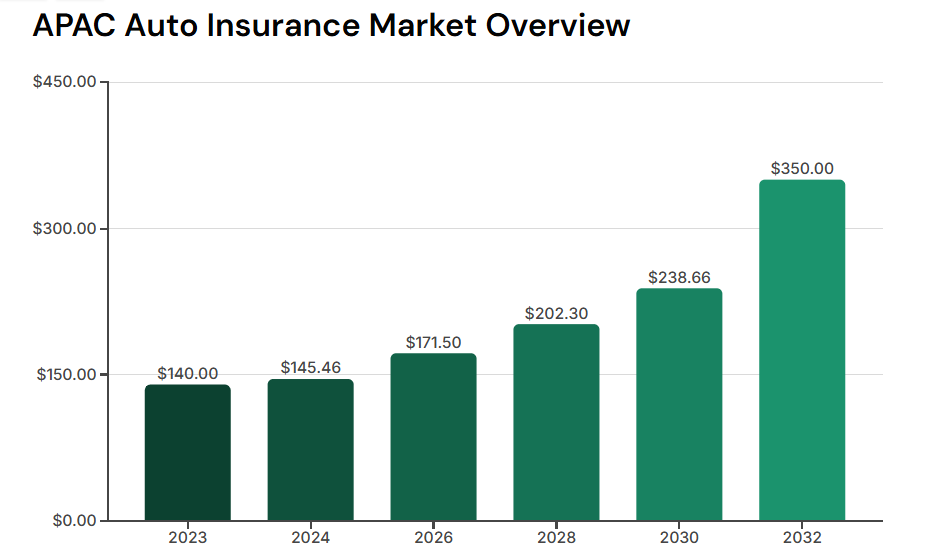

亞太汽車保險(機動車保險)市場是全球市場的重要部分,2024年的價值約為1454.6億美元,預計到2030年將達到2386.6億美元,CAGR為8.6%。

到2032年,預測與全球趨勢一致,可能超過3000億美元,這得益於車輛擁有量的增加、城市化和強制保險覆蓋的監管要求。

關鍵驅動因素包括道路事故增加、數位化(例如基於使用的保險)以及用於風險評估的車載診斷系統(telematics)整合。挑戰包括欺詐、自然災害導致的理賠高企以及經濟波動。

以下表格比較了亞太市場與全球市場:

指標 | 全球 | 亞太 |

市場規模(2023年) | 9234億美元 | ~1400億美元(估計) |

市場規模(2032年) | 2.27萬億美元 | ~3500億美元(估計) |

CAGR(2024-2032) | 10.8% | 12-14%(最快地區) |

關鍵驅動因素 | 道路事故、數位工具 | 數位採用、數據生成、安全技術 |

(註:亞太估計基於2024年價值1454.6億美元,並從Allied Market Research和Statista等來源延長CAGR預測。)

亞太國家比較

亞太汽車保險市場多元化,中國因其龐大的車輛車隊和強制保險政策主導。日本和韓國擁有成熟市場,滲透率高,而印度及東南亞國家如印尼和馬來西亞因中產階級收入和車輛銷售增長而迅速發展。

澳洲以競爭性定價和車載診斷系統採用為特色。作為特別行政區的香港因其獨特的監管環境和高城市車輛密度而單獨處理。

以下表格總結了從彙總來源得出的關鍵國家的可用規模、預測和CAGR:

國家/地區 | 市場規模(2023年,十億美元) | 預測規模(2030/2032年,十億美元) | CAGR(2024-2030/2032) | 關鍵狀況與驅動因素 |

中國 | ~100(估計) | ~160(2030年,估計) | 8-10% | 最大市場;強制覆蓋、EV熱潮、數位理賠處理。高增長來自城市化 |

日本 | ~40(估計) | ~55(2030年,估計) | 4-5% | 成熟市場;高滲透率(95%+)、專注災害覆蓋。增長因飽和較慢 |

韓國 | ~20(估計) | ~30(2030年,估計) | 6-8% | 技術整合高;EV影響大,專注安全功能。穩定但創新市場 |

印度 | ~15(估計) | ~30(2032年,估計) | 12-15% | 快速增長;車輛銷售上升、監管改革。滲透率低(70%),數位擴展潛力 |

澳洲 | ~10(估計) | ~15(2030年,估計) | 5-7% | 競爭性;車載診斷和基於使用保險流行。增長與EV採用和氣候風險相關 |

泰國 | ~6(估計) | ~10(2030年,估計) | 7-8% | 旅遊驅動;洪水風險增加理賠。增長來自EV補貼和數位平台 |

印尼 | ~5(估計) | ~12(2032年,估計) | 10-12% | 新興;中產階級增長,車輛擁有量上升。挑戰:欺詐、低認知。東南亞2023年306.9億美元至2033年665.5億美元(CAGR 8.2%)的一部分 |

馬來西亞 | ~4(估計) | ~8(2030年,估計) | 8-9% | 監管變化;EV激勵提升需求。與汽車融資整合 |

新加坡 | ~2(估計) | ~3.5(2030年,估計) | 8% | 高滲透率;數位工具主導,與馬來西亞跨境覆蓋。城市焦點 |

香港 | ~1.0(估計) | ~1.5(2030年,估計) | 5-7% | 城市市場;高滲透率,專注第三方責任。增長由車輛擁有量上升(2023年108,674輛摩托車,較2019年增長28.7%)和監管推動。較中國內地增長慢因市場成熟 |

(註:根據保險管理局數據,2023年香港機動車保險毛保費約81億港元(10.4億美元)。估計從APAC總額(2024年~1450億美元)及市場份額得出:中國~60-70%,日本~20%,印度~10%,其他較小。來源包括Allied Market Research東南亞、Statista區域細分及IA香港數據。)

亞太汽車保險中的電動車影響

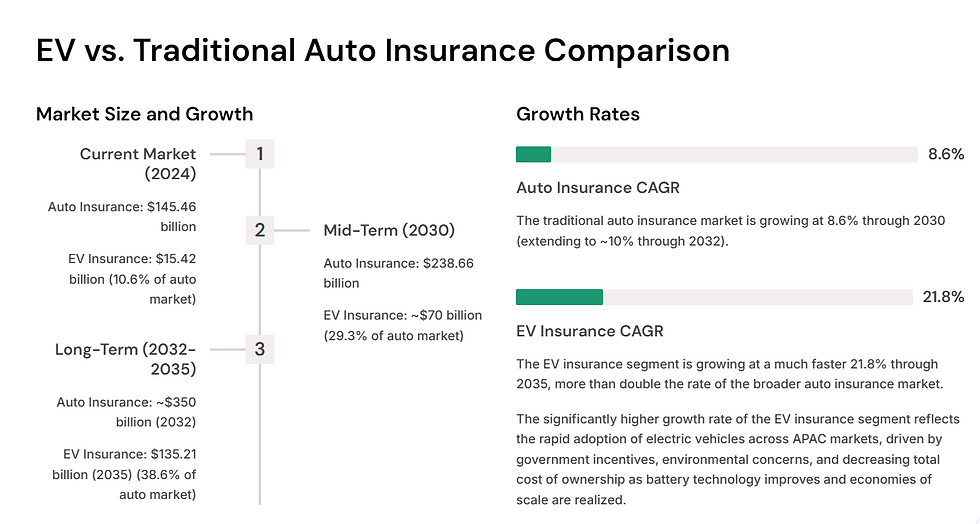

電動車(EV)的崛起正在重塑亞太汽車保險市場,高昂的維修成本(例如電池更換2500-20000美元)導致專門保險政策的出現。亞太地區領先於全球EV保險增長,2024年價值約154.2億美元,預計到2035年達到1352.1億美元(CAGR 21.8%)。

中國因其巨大的EV採用率主導,而印度和韓國專注於激勵和基礎設施。在香港,EV保險需求預計到2026年增長30%,這得益於政府推動EV及電池損壞等風險。

挑戰包括較高保費(比傳統車輛高10-20%)因維修複雜性和電池風險,但車載診斷系統為基於使用的保險帶來機會。

以下表格比較了亞太各國的EV保險情況,包括市場規模和預測:

國家/地區 | EV保險規模(2023/2024年,十億美元) | 預測規模(2035年,十億美元) | CAGR(2025-2035) | 關鍵狀況與比較 |

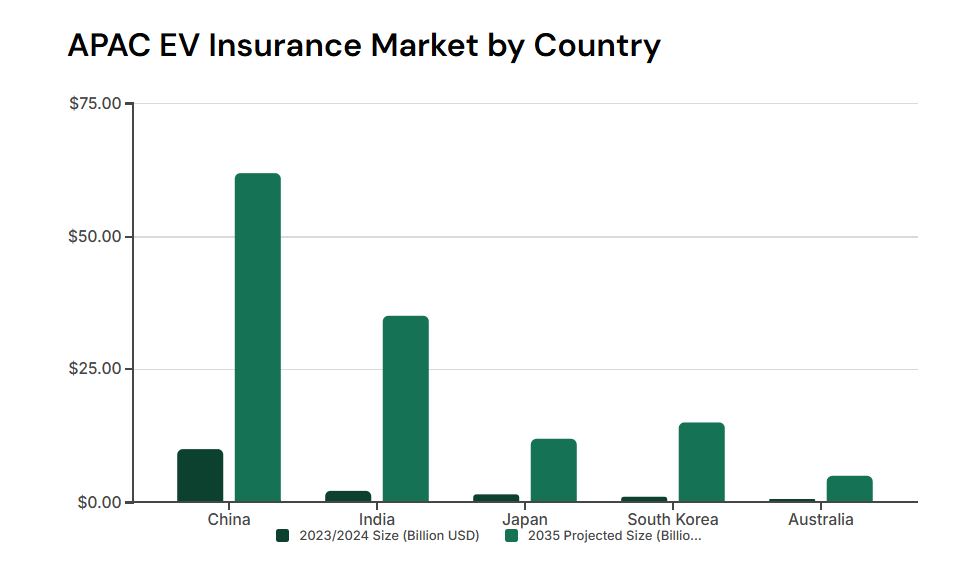

中國 | ~10(2023年,估計) | 62 | ~22%(估計) | 主導;政府政策限制傳統車輛,推動EV保險需求。增長最高因基礎設施 |

印度 | ~2(2023年,估計) | 35 | ~25%(估計) | 快速擴展;中產階級增長、可持續交通焦點。較中國滲透低但潛力高 |

日本 | ~1.5(2024年,估計) | 未指定 | 15-18%(估計) | 成熟EV市場;專注混合/EV覆蓋。較中國/印度增長慢因飽和 |

韓國 | ~1(2023年,估計) | 15 | ~20%(估計) | 技術驅動;EV激勵,與汽車技術整合。增長平衡,落後中國但領先日本 |

澳洲 | ~0.5(2024年,估計) | 未指定 | 18%(估計) | EV採用上升;氣候風險增加理賠。與韓國規模類似但較小 |

泰國 | ~0.4(估計) | 未指定 | 21%(估計) | 補貼推動EV銷售;電池洪水風險。與馬來西亞類似,旅遊影響 |

印尼 | ~0.3(估計) | 未指定 | 22%(估計) | 新興;政府舉措。增長潛力像印度,但基礎設施滯後 |

新加坡 | ~0.2(估計) | 未指定 | 20%(估計) | 城市EV推動;與馬來西亞跨境問題。高數位整合,類似韓國 |

馬來西亞 | ~0.2(估計) | 未指定 | 20%(估計) | EV激勵;與汽車行業整合。與印尼類似,專注可負擔性 |

香港 | ~0.1(2023年,估計) | 未指定 | ~25%(估計至2026年:30%) | 新興;EV推動增加風險/回報。2026年增長30%,高於一般汽車因城市採用。規模較中國小 |

(註:2023/2024年估計基於APAC總額(2024年154.2億美元)及份額:中國~65%,印度~20%,其他較小。預測來自Market Research Future;CAGR從區域趨勢估計。)

EV與汽車保險市場及趨勢比較

亞太地區的EV保險市場增長顯著快於一般汽車保險市場,預計到2035年的CAGR為21.8%,而汽車保險到2030年的CAGR為8.6%(延長至2032年約10%)。

雖然汽車市場專注於內燃機(ICE)車輛的廣泛覆蓋,驅動因素包括事故增加和數位工具,EV保險強調電池損壞和較高維修成本的專門風險,導致保費高10-30%。

趨勢顯示中國和印度EV採用加速,整合車載診斷系統提供個性化保單,而汽車保險趨勢在城市化中轉向基於使用模式。到2032年,EV可能佔亞太汽車保險保費的20-30%,從2023年的~10%上升,因政府推動可持續性。

EV挑戰包括供應鏈脆弱性和網絡風險,與汽車專注事故責任形成對比。

以下表格突顯亞太EV與汽車保險市場的關鍵比較:

方面 | 汽車保險市場 | EV保險市場 |

市場規模(2024年) | 1454.6億美元 | 154.2億美元 |

預測規模(2032/2035年) | ~3500億美元(2032年) | 1352.1億美元(2035年) |

CAGR | 8.6%(至2030年;~10%至2032年) | 21.8%(至2035年) |

關鍵趨勢 | 數位化、車載診斷、事故覆蓋 | 電池風險、高保費、可持續性整合 |

增長驅動因素 | 車輛擁有量、道路事故 | EV採用激勵、綠色政策 |

挑戰 | 欺詐、自然災害 | 維修成本、基礎設施差距 |

分析

在亞太地區,中國因規模和政策支持同時領先傳統汽車和EV保險市場,CAGR常超過區域平均水平。

香港市場規模較小且更成熟,汽車增長穩健(5-7% CAGR),但EV潛力更高(2026年30%),因城市EV推動。

新興市場如印度和印尼顯示更高增長潛力,但面臨低滲透率和基礎設施差距的挑戰。

EV保險增長更快(CAGR 21.8% vs. 汽車的8.6%),驅動因素為採用率——中國2023年銷售數百萬輛EV,而印度目標到2030年實現30% EV份額。保險公司適應EV特定保單,但較高理賠(例如電池損壞)可能提高保費,可能在像印尼這樣的成本敏感市場減慢採用。

結論

亞太汽車保險市場即將實現強勁增長,超過全球平均水平,EV加速轉型。中國和印度將推動數量,而成熟市場如日本和香港專注於創新。保險公司應投資數位工具和EV風險模型,以抓住事故增加和可持續性趨勢帶來機遇。

永明精算諮詢與經紀服務是您應對動態亞太汽車和EV保險市場的值得信賴的合作夥伴。憑藉在精算建模、風險評估和定制經紀解決方案方面的專業知識,我們幫助保險公司優化傳統車輛和新興EV風險的覆蓋,確保競爭性保費和高效理賠處理。請通過info@ebactuary.com聯繫永明,充分利用我們的洞察並推動這一快速演變領域的可持續增長。

留言