香港保險經紀PII 專業彌償保險(Professional Indemnity Insurance, PII)全面指南

- 2月26日

- 讀畢需時 9 分鐘

保險經紀作為香港保險業的重要中介角色,肩負為客戶提供專業建議及安排保單的責任。一旦因疏忽、錯誤建議或未能履行職責而導致客戶損失,便可能面對巨額索償。香港保險業監管局(HKIA,以下簡稱保監局)因此強制要求所有持牌保險經紀公司(Licensed Insurance Broker Companies)及相關從業員維持專業彌償保險(PII)。這不僅是合規要求,更是保護經紀公司、從業員及客戶利益的關鍵風險管理工具。

本文將詳細介紹香港保險經紀PII的監管要求、定價因子、價格區間與趨勢、市場佔有情況、購買注意事項及理賠實況,助您全面掌握最新資訊(資料截至2026年2月,監管以保監局最新指引為準)。

監管要求:保監局核心規則 + 2024年ILAS Practice Note最新影響

根據保監局《保險經紀最低要求指引》(Guideline on Minimum Requirements for Insurance Brokers,2017年生效,後續由《保險(持牌保險經紀公司財務及其他要求)規則》(Cap. 41L)強化):

最低彌償限額:每宗索償及每12個月保險期內,限額須為以下兩者中較高者(上限HK$75,000,000):

已營運超過1年的經紀:過去12個月保險經紀收入(brokerage income,包括任何含保險元素的合約佣金)的2倍;

新營運少於1年的經紀:預計未來12個月保險經紀收入的2倍;

或固定HK$3,000,000。

若索償導致可用限額低於最低要求,須立即安排復原保障(reinstatement)。採用HK$3,000,000最低限額的政策,須包含一次自動復原條款。

其他強制條件(Cap. 41L):

持牌經紀公司(incorporated)須維持最低已繳股本及淨資產各HK$500,000(2019年起由原HK$100,000上調,無形資產須扣除)。

自付額(deductible)不得超過公司上一財政年度末經審計淨資產的50%。

保單須為「索償發生制」(claims-made basis),並涵蓋過往行為(retroactive date通常可追溯至首次持牌日)。

保險公司無需一定是香港授權保險人,但須獲保監局接受(國際知名保險人普遍獲認可)。

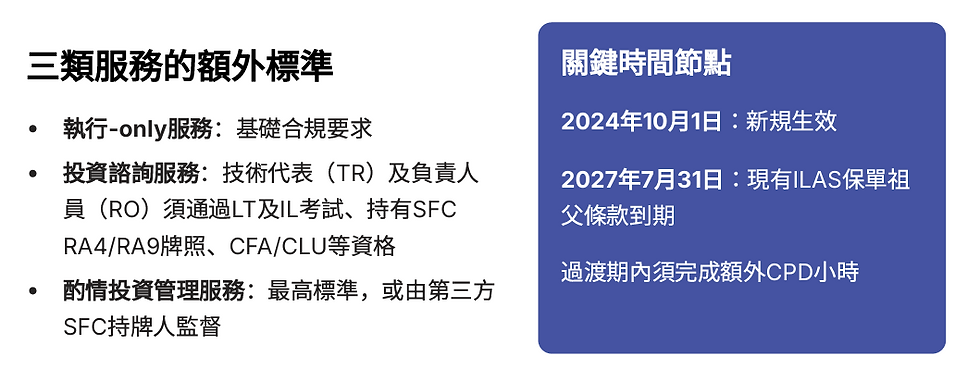

2024年7月保監局Practice Note對ILAS Policies的最新要求(2024年10月1日生效): 保監局發出《關於持牌保險經紀就投資相連長期保險計劃(ILAS Policies)下投資選擇及保費分配提供特定服務的監管框架要求應用說明》(Practice Note)。

這針對經紀提供「執行-only服務」、「投資諮詢服務」或「酌情投資管理服務」時的額外標準:

相關技術代表(TR)及負責人員(RO)須符合更高資格(如通過LT及IL考試、持有SFC RA4/RA9牌照、CFA/CLU等,或由第三方SFC持牌人監督)。

須建立嚴格治理、適合性評估、獨立客戶協議及持續培訓。

現有ILAS保單有祖父條款(grandfathering)至2027年7月31日,但須額外CPD小時。

雖然Practice Note未直接修改PII限額,但ILAS涉及投資建議,風險更高(市場波動、適合性爭議),保險人 underwriting 時會視為高風險類別,可能要求更高限額或保費。這促使經紀提升合規,間接降低長期索償風險。

違規可能導致牌照暫停、罰款或民事責任,PII成為最後防線。

保險經紀PII如何決定購買多少保額(實務)

保監局最低要求只是「底線」,實際購買時應考慮以下因素決定「足夠」保額:

計算最低要求:用公式2×過去/預計12個月經紀收入(或3M),這是強制起點。

風險評估:

業務性質:純一般保險低風險;涉及ILAS、長期壽險、跨境或酌情管理服務,風險高(市場波動、適合性爭議),建議最低要求×1.5–3倍。

客戶規模:服務高淨值客戶或大型企業,一宗ILAS mis-selling索償可達數百萬至千萬。

defence costs:律師費、調查費常佔索償30–50%,部分保單獨立涵蓋(unlimited),但仍需足夠總限額。

業務增長:預計未來2–3年收入上升,提早買較高限額避免續保時限額不足。

實務建議:

小型經紀(收入<HK$5M):買5–10M(最低3M)。

中型/有ILAS:買20–50M。

大型或專注投資建議:接近75M上限 + 額外復原。

每年檢視:收入變化、業務轉型、ILAS比例上升時即調整。

專業保險經紀可助模擬「最壞情況」(worst-case scenario)索償情境,確保保額覆蓋潛在損失 + 法律費用。

保險經紀PII定價因子:影響保費的關鍵變數

PII保費並非固定,主要由保險人根據風險評估釐定,常見因子包括:

保險經紀收入(Turnover):最核心,與最低限額直接掛鉤。高收入經紀須買更高限額,保費自然較高。

彌償限額:最低3百萬起,選更高限額(如10百萬+)保費按比例上升。

自付額:提高自付額可減保費,但不得超淨資產50%。

業務性質與風險組合:純一般保險較低風險;涉及ILAS、長期壽險、跨境業務或複雜產品(如投資建議)風險高,保費可升20-50%。

索償歷史(Claims Experience):無索償記錄可享無索償折扣(NCD);有大額索償則大幅加費或拒保。

公司規模與經驗:員工/TR數目、營運年資、內部合規系統(尤其ILAS新要求)。

其他:保障地域(香港 vs 全球)、附加保障(如網路風險、董事責任)、保險人評級及市場容量。

核心公式大致為:保費 = (彌償限額 × 費率) + 自付額調整項 + 風險加成項 – 無索償折扣:

經紀收入(直接影響最低限額)

彌償限額高低

自付額(提高可減保費,但受50%淨資產限制)

業務風險(ILAS比例高 → 加費20–50%)

索償歷史(無索償折扣可達15–30%)

公司規模、經驗、合規系統(尤其ILAS新要求)

2025–2026年市場保費指示性表格(含IA徵費,僅供參考,實際須個案報價;資料來自市場經紀如CCW Global、Trusted Union及保險人指示價)

公司規模 | 年經紀收入 (HK$$ ) | 最低限額 (HK $$) | 建議購買限額 (HK$$ ) | 年保費估計範圍 (HK $$) | 備註 |

小型 | < 2,000,000 | 3,000,000 | 5–10,000,000 | 8,000 – 25,000 | 純一般業務,無ILAS |

中小型 | 2–5,000,000 | 4–10,000,000 | 10–20,000,000 | 20,000 – 60,000 | 少量ILAS |

中型 | 5–15,000,000 | 10–30,000,000 | 20–50,000,000 | 50,000 – 180,000 | ILAS比例10–30% |

大型/高風險 | >20,000,000 | 40,000,000+ | 50–75,000,000 | 200,000 – 800,000+ | 重ILAS或跨境 |

趨勢:2024–2026年全球及香港專業責任市場轉軟,保費率下降5–15%(競爭增加、容量充足)。ILAS新規令高風險類別保費仍有壓力,但整體合規改善令續保優惠增加。2026年預計穩定或再回落,除非經濟 downturn 觸發索償潮。

價格區間與趨勢

香港PII市場競爭激烈,保費相對亞洲其他地區合理。以下為市場經紀/顧問提供的指示性價格(indicative,只供參考,實際須報價):

小型經紀(年收入< HK$1.5百萬、最低3百萬限額、3-5名TR、無ILAS重點業務):年保費約HK$5,500 – HK$11,000(含IA徵費)。

中型經紀(年收入HK$3-10百萬、限額5-10百萬、有部分ILAS):年保費約HK$20,000 – HK$60,000。

大型/專注ILAS經紀(年收入> HK$20百萬、限額20百萬+):年保費可達HK$100,000 – HK$500,000+。

趨勢:

2024-2025年全球及香港專業責任保險市場轉軟(softening),保費率下降5-15%,因保險人容量增加、競爭加劇(尤其國際玩家)。ILAS新規雖提升風險意識,但合規改善令整體索償壓力減輕。

2026年預計維持穩定或輕微回落,除非巨額ILAS或經濟 downturn 引發索償潮。

通脹及醫療/投資爭議上升,令高風險類別保費仍有上行壓力。

(資料來源:市場經驗;實際以個案報價為準。)

主要供應商及產品特點

香港PII市場高度競爭,國際及本地保險人主導,無單一壟斷。主要供應商(均獲保監局接受)包括:

AIG Insurance Hong Kong:專有《Insurance Brokers Professional Liability Proposal Form》。特點:涵蓋違反職責、疏忽、失實陳述、誹謗、知識產權無意侵權、文件遺失、僱員不誠實;defense costs獨立或無限;專為受規管行業(如經紀)設計,強調聲譽保護及跨境保障。

Chubb Insurance Hong Kong:明確列明涵蓋「Insurance Brokers」為合格專業人士。特點:廣泛民事責任保障、代理人轉嫁責任、誹謗、IP侵權、文件遺失、新收購子公司、run-off cover、continuous cover、緊急defense costs先行墊付。

MSIG Insurance (Hong Kong):提供專屬《Insurance Broker Addendum》。特點:自動復原保障、廣泛民事責任、費用墊付、適合中小經紀,性價比高。

其他主要玩家:Liberty Specialty Markets(強大理賠團隊)、Zurich、AXA XL。大型經紀傾向國際保險人以涵蓋全球風險。

市場特點:高度競爭,本地中小經紀傾向選成本效益高的方案;大型經紀多買國際保單以涵蓋跨境風險。ILAS重點經紀愈來愈傾向選有強大理賠團隊的國際保險人。

購買注意事項:避免常見陷阱

確保完全合規:限額、自付額、復原條款必須100%符合保監局要求,否則可能被視為無效保障。

比較多間報價:最少3-5間,注意不只看保費,還要比保障範圍(是否包括辯護費用、第三方追討、ILAS特定排除)。

追溯日期:新保單須涵蓋過往所有營運期,避免「空窗期」風險。

附加保障:考慮加Cyber Liability(因數碼化)、Employment Practices Liability或D&O,尤其有ILAS酌情管理服務。

續保管理:至少提前60-90天安排,維持連續保障;通知保險人任何業務變化(如增加ILAS服務)。

選擇專業經紀:自行向保險人投保易漏細節,建議委託持牌保險經紀安排PII。

文件準備:提供最新財務報表、收入證明、合規政策、過往索償紀錄。

ILAS特別注意:2024 Practice Note後,保險人會查詢相關資格及程序,準備好證明文件可助壓低保費。

理賠情況:常見案例與處理流程

PII多為「索償發生制」,須在保單期內首次知悉索償並即時通知保險人。常見理賠類型:

錯誤建議/失責:客戶指經紀推薦不適合的ILAS基金導致損失,或漏報重要風險導致保單無效。

安排失誤:未能按時續保或錯配保障範圍。

ILAS相關:適合性評估不足、未披露費用/風險,尤其新Practice Note加強監管後,此類投訴/索償預計上升。

其他:第三方追討佣金爭議、誹謗等。

理賠流程:

即時書面通知保險人及內部記錄。

保險人委派律師處理辯護(多數保單涵蓋法律費用,無限額或與限額分開)。

和解或法庭:保險人通常主導,經紀配合提供文件。

實際案例:香港曾有經紀因推薦高風險ILAS被客戶追討數百萬,PII成功覆蓋和解款及律師費;另有小型經紀因行政失誤導致小額索償,快速理賠避免聲譽損失。

PII為「索償發生制」,須即時通知保險人。常見類型:錯誤建議、安排失誤、ILAS適合性不足。具體案例(匿名化真實或監管公開案例):

案例1(202X年,中型經紀,收入HK$3.9M,5名員工):客戶指經紀錯誤陳述D&O保單保障範圍,導致客戶索償被拒。經紀被追討。保險人委派律師辯護,經調解結案,總賠償+法律費用約HK$1.48M(PII全數覆蓋,無自付額超出)。

案例2(2019年,小型經紀):誤算PII限額,短缺HK$11.8M。雖然無實際客戶損失,但保監局罰款HK$12,000並公開譴責(強調計算必須準確)。

案例3(ILAS相關,2025年):經紀推薦不適合高風險基金予退休客戶,客戶損失逾HK$800,000。索償包括投資損失+利息,PII覆蓋和解款+defense costs約HK$1.2M。

金額趨勢:

頻率低(嚴格監管+合規),但單宗金額上升:小額行政失誤(HK$100k–500k);ILAS mis-selling可達數百萬至千萬(defense costs常佔40%)。

2024–2026年defense costs比例上升(訴訟複雜);整體理賠成功率高(90%以上和解),良好記錄續保時享NCD。

ILAS新規後,此類索償預計緩慢上升,但PII有效減輕經紀財務壓力。

整體而言,香港保險經紀PII理賠率不高(因嚴格監管及合規),但單宗金額可達數百萬。良好記錄可享續保優惠。

結語:PII是合規與風險管理的基石

在保監局持續加強監管(尤其ILAS領域)的大環境下,專業彌償保險已非可有可無,而是每間保險經紀公司的必備「護身符」。建議定期檢視保障是否足夠,並諮詢專業保險經紀安排最適合方案。

專業推薦:EverBright Actuarial Consulting and Brokerage Services

EverBright Actuarial Consulting Limited(www.ebactuary.com)是香港領先的精算諮詢及持牌保險經紀公司,成立於2014年,專為持牌保險經紀公司提供專業彌償保險(PII)全方位解決方案。

憑藉先進精算模型、AI風險定價工具及豐富監管經驗,EverBright 可精準計算最適保額、確保100%符合保監局Cap. 41L及2024年ILAS Practice Note要求,並與頂級保險人緊密合作,提供最具競爭力的報價、廣泛保障及一站式續保管理、理賠支援服務。客戶普遍可節省10-25%保費,同時獲得專業風險審核與合規保障。

無論您是小型新成立經紀還是大型高風險團隊,EverBright 均能度身訂造成本效益高的PII方案,讓您專注業務發展而無後顧之憂。如需免費初步審核、個人化報價或合規諮詢,歡迎聯絡: 電話:(852) 3563 8440 電郵:info@ebactuary.com 網站:www.ebactuary.com。及早規劃,保障業務,更為客戶提供安心專業服務。

(本文僅供參考,不構成法律或保險意見。實際要求及保費以最新官方及保險人報價為準。)

留言