香港餐飲業保險全攻略:食肆最需要哪幾種保障(保費計算+省費技巧完整版)

- 5月22日

- 讀畢需時 8 分鐘

前言:香港餐飲業為什麼「一定要買對保險」?

在香港經營餐廳、茶餐廳、咖啡店、火鍋店、外賣店,最大的經營風險從來不是「生意淡」,而是一場突發意外直接拖垮整間店。

根據2026年香港保險業聯會最新數據:

• 餐飲業是香港索償率最高的中小企行業,年度意外索償率高達 35.7%

• 單一顧客滑倒、燙傷、食物中毒索償,平均賠償金額高達 60–120萬港元

• 集體食物中毒事故,賠償連律師費動輒 200–300萬港元

• 超過40%餐廳曾經買錯保、保障不足、申報錯誤而遭到保險公司拒賠

不同於一般辦公室行業,餐飲業具備四大高風險屬性:明火作業、高濕滑地面、食品衛生風險、人流密集、外賣延伸風險、設備高負荷運作。

對餐飲企業老闆、HR、行政負責人而言,商業保險不是「開支」,而是最低成本的風險隔離工具。

本文為2026香港餐飲業最完整、可直接落地的商業保險攻略,完整拆解:必買保險種類、產品責任與公眾責任的分別、真實索償場景、各行業配置方案、保費精算邏輯、完整省費體系。

一、香港餐飲業六大核心商業保險(完整功能解析)

餐飲業保險並非愈多愈好,而是「強制必備 + 核心兜底 + 按需加保」。完整六大保障如下:

1. 僱員補償保險(勞保|法定強制)

這是香港唯一100%法律強制的餐飲保險,只要有員工、兼職、替工、學徒,必須全數投保,零豁免。

保障定義:只保障「員工」在工作期間受傷、職業病、死亡的法定賠償與醫療費用。

餐飲業高發工傷場景:

• 廚師被油鍋、爐具燙傷、灼傷

• 地面积油積水導致員工滑倒骨折

• 搬運食材、重物引致腰傷、肌肉拉傷

• 刀具、器皿割傷、撞傷

• 長期接觸清潔劑、油煙引致職業皮膚病、呼吸不適

投保重點規則:

• 兼職、替工、臨時工必須全數申報,漏報直接拒賠

• 法定最低保額1億港元,餐飲高風險不建議降低保額

• 員工入職、離職需及時更新,避免保障真空

2. 公眾責任保險(PL|餐廳基礎保命保障)

很多人搞錯:勞保保員工,PL保顧客、路人、第三方。

雖然法律不強制,但香港99%商場租約、街市攤位、牌照續期、大企業合作,都強制要求 PL 保單。

保障範圍:餐廳經營場所導致的第三方意外,包含:

• 顧客地面滑倒、絆倒、骨折、扭傷

• 吊燈、吊扇、貨架墜落砸傷食客

• 熱湯熱飲燙傷成人及小童

• 店內漏水、設備滴水損壞顧客手機、手袋、物品

• 招牌、外牆燈箱墜落砸車、傷人

• 租賃樓宇損毀、火警波及鄰店的第三方賠償及律師費

餐飲必備擴展條款:租賃樓宇責任、招牌責任、基本食物中毒、場所清潔延伸保障。

3. 產品責任保險(餐飲業最容易踩坑、最重要的隱藏護盾)

產品責任 = 食品安全專屬保險,也是2026年外賣時代餐廳的「剛需保障」。

絕大部分老闆的致命誤區:以為PL會賠食物中毒,實際PL只賠場所意外,不賠食品本身問題。

產品責任專門保障:食品、飲品本身缺陷導致的索償

• 食材變質、細菌超標、沙門氏菌引發食物中毒

• 食物含異物、昆蟲、玻璃、頭髮導致受傷或不適

• 未標示过敏原(海鮮、堅果、蛋奶)導致顧客過敏休克

• 自製湯底、醬料、特調飲品出現衛生問題

• 外賣包裝滲漏、容器缺陷導致路人燙傷、污染

• 集體食物中毒的巨額訴訟、專家檢驗費、和解費

核心區別總結(必記)

• PL公眾責任:保「環境、設施、服務意外」(滑倒、砸傷、設備問題)

• 產品責任:保「食物、飲品、產品本身問題」(中毒、過敏、異物)

4. 餐飲綜合財險(保護店鋪硬件資產)

專門保障店內「看得見、買得來」的固定資產,是守住店面成本的關鍵保障。

保障項目:裝修、廚房設備、冷凍櫃、爐具、傢具、電器、食材存貨、招牌。

承保意外:火災、爆炸、水浸、颱風、暴雨、閃電、爆竊、盜竊、惡意破壞。

餐飲專用必加條款:冰箱故障食材變質、水浸擴展、招牌獨立損毀、盜竊現金及貨物。

5. 業務中斷保險(保住停業期間現金流)

餐廳最怕的不是受傷索償,而是意外停業、沒有收入但仍要交租金人工。

業務中斷保險保障:因火災、水浸、設備嚴重損毀等承保意外導致無法營業,賠償:

• 停業期間毛利損失

• 固定開支:租金、管理費、人工、水電

• 加急維修、臨時設置的復業額外成本

適合中大型餐廳、高租金商場店、高流水外賣店。

6. 額外按需加保保障

• 酒精責任保險:酒樓、酒吧、餐廳賣酒必買,保障醉酒後第三者意外

• 金錢保險:高現金流餐廳,保障搶劫、盜竊、員工短款、運輸現金損失

• 設備故障保險:保障冷凍系統、爐具、電器突發故障維修與食材損失

二、2026餐飲業保險完整保費計算邏輯(行內公開公式)

大部分老闆不知道:餐飲保費不是報價隨意開價,而是六大變數系統精算。看懂計算邏輯,就不會被亂報高價。

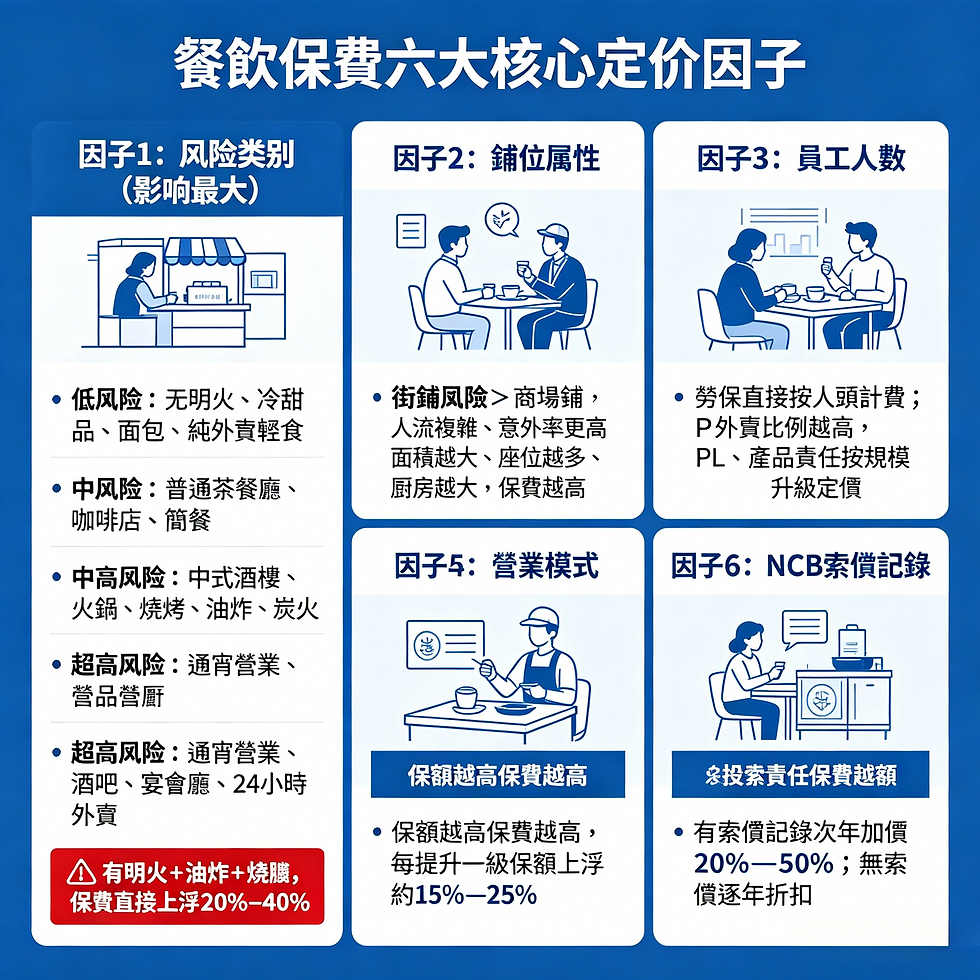

1. 餐飲保費六大核心定價因子

因子1:風險類別(影響最大)

• 低風險:無明火、冷甜品、麵包、純外賣輕食

• 中風險:普通茶餐廳、咖啡店、簡餐

• 中高風險:中式酒樓、火鍋、燒烤、油炸、炭火

• 超高風險:通宵營業、酒吧、宴會廳、24小時外賣

有明火+油炸+燒臘,保費直接上浮 20%–40%。

因子2:舖位屬性

• 街舖風險 > 商場舖,人流複雜、意外率更高

• 面積越大、座位越多、廚房越大,保費越高

因子3:員工人數

勞保直接按人頭計費;PL、產品責任按規模升級定價。

因子4:營業模式

外賣比例越高、營業時間越長,產品責任保費越貴。

因子5:投保保額

保額越高保費越高,每提升一級保額上浮約15%–25%。

因子6:NCB索償記錄

有索償記錄次年加價20%–50%;無索償逐年折扣。

2. 逐項保險精算公式+真實報價區間

(1)僱員補償保險|勞保計算方式

公式:年度保費 = 員工人數 × 行業風險單價 × 營業系數

2026市場單價:

• 輕食/無明火:HK$700–900/人/年

• 普通茶餐廳:HK$900–1,200/人/年

• 火鍋/燒烤/高風險:HK$1,200–1,600/人/年

加費項:通宵營業+15%、賣酒精+10%、有索償+20%–30%

(2)公眾責任保險 PL 計算

公式:基礎底價 × 風險系數 × 保額系數 × NCB折扣

基礎價:

• 1000萬:$6,000–8,000

• 2000萬:$10,000–15,000

• 3000萬:$15,000–20,000

加費:明火+20%、商場高人流+15%、高外賣比例+10%

(3)產品責任保險計算

• 純外賣小店:$4,500–6,000

• 普通餐廳堂食+外賣:$6,000–9,000

• 火鍋、燒烤、高外賣流量:$9,000–15,000

(4)綜合財險計算

公式:(裝修+設備+存貨)總值 × 0.3%–0.5% 費率

例:300萬資產 → 保費約 HK$9,000–15,000

三、2026餐飲業最完整「合法省費八大技巧」(不降保障、不影響索償)

多數餐廳每年多付25%–40%不必要保費,不是被騙,而是不懂核保邏輯。以下為行內頂級、可直接落地的省費體系。

1. 全套組合投保|最高省30%(單筆最大省費)

保險公司最願意讓利的就是「一站式客戶」。

• 雙險組合(勞保+PL):折扣15%–20%

• 四險全套(勞保+PL+產品責任+財險):折扣25%–32%

操作方式:續保前主動告知經紀「全單打包轉保」,要求書面頂格折扣。

2. 累積NCB無賠折扣|長期每年越買越平

餐飲保險擁有明確無賠梯度:

• 1年零索償:8%–15%折扣

• 2年零索償:15%–25%折扣

• 3年以上零索償:25%–35%頂格折扣

黃金省費思維:1萬港元以內小額意外,全部內部自理,絕不報保險。

一次小額索償,會清零全年NCB,次年加價遠超維修賠償成本。

3. 精準風險申報|避免被錯判高風險(穩省12–18%)

很多餐廳被「默認高風險」多收費。

正確申報技巧:

• 無明火、無油炸必須清晰列明,避免被歸類火鍋燒烤類

• 分開申報前場(低風險)、後場廚房(高風險)

• 不夸大營業額、不虛報座位數、不隨意填24小時營業

4. 合理拉高免賠額|零損保障下降、保費立減

免賠額=企業自行承擔的第一筆費用。免賠越高,保費越平。

餐飲業黃金配置:

• 原免賠5000 → 調至10000:保費-10%–15%

• 中高風險店調至15000–20000:保費-15%–20%

原則:小額自付、大額兜底,性價比最高。

5. 建立安全風控檔案|申請額外5–15%風控折扣

保險公司非常願意給「自律、低意外」餐廳減價。

只需整理以下檔案即可申請額外折扣:

• 每日廚房衛生、場地防滑巡查記錄

• 食材採購、保存、溫度記錄

• 員工食品安全、操作培訓記錄

• 爐具、電器、排煙系統保養記錄

有完整體系的餐廳,意外率下降42%,可直接爭取額外減價。

6. 真實規模申報|不虛報、不夸大

面積、營業額、員工數、營業時間,只要虛報偏大,都會被提档收費。

按真實數據申報,穩省8%–12%保費。

7. 優化經營模式參數

• 非通宵營業切勿申報24小時

• 外賣比例如實填寫,不需刻意拉高

• 無酒牌切勿勾選酒精銷售

8. 稅務抵扣+中小企優惠|隱性省費10%

所有商業保費可全額列作公司經營成本抵扣利得稅,疊加業界中小企85–9折優惠,實際成本再降一成。

四、2026餐飲業三檔黃金投保方案(直接照抄配置)

1. 小店輕食模式(10人內、堂食為主)

勞保1億 + PL2000萬(含食物中毒)+ 產品責任2000萬 + 財險100萬

年度總保費:$25,000–40,000

2. 中型餐廳(堂食+外賣平衡)

勞保1億 + PL3000萬 + 產品責任3000萬(外賣擴展)+ 財險300萬 + 業務中斷

年度總保費:$50,000–80,000

3. 大型/連鎖/高流量外賣店

勞保1億 + PL5000萬 + 產品責任5000萬 + 財險500–1000萬 + 業務中斷12個月 + 酒精/設備故障保險

年度總保費:$100,000–200,000

五、餐飲投保五大致命誤區(90%食肆踩坑)

1. 誤區一:以為PL會賠食物中毒|真實:食品安全只靠產品責任

2. 誤區二:隱瞞明火、油炸、外賣比例|申報不實直接拒賠

3. 誤區三:保額貪低|單宗事故賠償輕鬆超額,老闆自掏腰包

4. 誤區四:小額事故隨意報保險|打掉NCB、次年保費暴漲

5. 誤區五:沒有衛生及安全記錄|索償時被認定經營失當,大幅降低賠償成功率

結語:保險不是成本,是餐飲業最平的風險防火牆

香港餐飲經營成本高、競爭大、索償環境嚴苛。一場滑倒、一單食物中毒、一次火警水浸,足以讓數年經營心血歸零。

作為企業負責人或HR,科學配置保險、看懂保費邏輯、掌握省費技巧,不是多花錢,而是用可控的小額年度成本,隔離不可預測的百萬級虧損。

留言