亞洲各國健康保障與死亡保障缺口比較分析報告

- 2025年10月3日

- 讀畢需時 6 分鐘

亞洲面臨顯著的保險不足挑戰,根據2024年的數據,健康保障缺口(HPG)與死亡保障缺口(MPG)的總額達到3900億美元的保費等值。自2017年以來,這一大幅增長受到醫療成本上升、人口老齡化、收入增長超過保險採用率以及價格顧慮和消費者理解有限等障礙的推動。

根據最新的全球數據(2023年),亞洲約佔全球HPG的27%和全球MPG的32%,凸顯該地區的過度脆弱性。在亞洲內部,中國在HPG中位居首位,其次是印度和日本,而新興市場則貢獻了超過80%的MPG。這些保障缺口為人壽和健康保險公司帶來了增長機會,同時也潛在著聲譽和財務風險。應對這一挑戰的策略包括提供捆綁產品和推廣預防服務以增加保險採用率。

1. 亞洲健康保障與死亡保障缺口的概覽

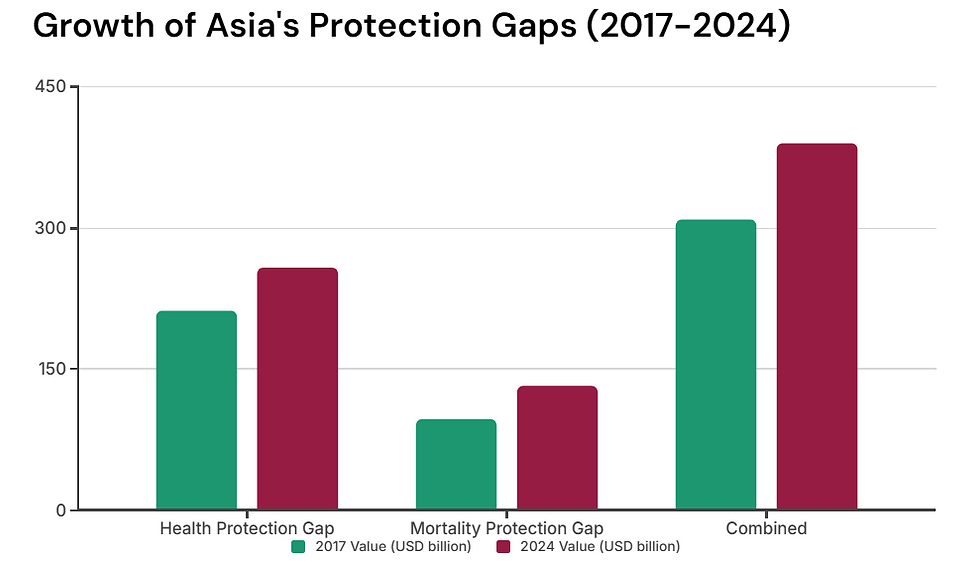

2024年,亞洲的HPG達到2580億美元,較2017年的2120億美元增長21%,主要由醫療成本上升和人口老齡化等人口結構變化推動。MPG達到1320億美元,較2017年的970億美元增長35%,主要來自保險滲透率滯後於經濟增長的新興市場。

對12個亞洲市場(包括中國、印度、日本、印尼、泰國等)超過12,000名消費者的調查顯示,對人壽和健康保險的需求強勁,特別是在新興亞洲,但慢性病和重症疾病的自付醫療支出(OOP)帶來的財務壓力加劇。採用障礙包括高感知成本、認知不足和經濟不確定性。

保障缺口類型 | 2017值(十億美元) | 2024值(十億美元) | 增長(%) | 主要驅動因素 |

健康保障缺口(HPG) | 212 | 258 | 21 | 醫療成本上升、人口老齡化、慢性/重症疾病OOP支出增加 |

死亡保障缺口(MPG) | 97 | 132 | 35 | 新興市場收入增長未匹配人壽保險採用率、中產階級需求增加 |

總計 | 309 | 390 | 26 | 新興亞洲保險不足(MPG的80%以上)、如印度等市場的可及性有限 |

2. 與其他地區的比較

根據Swiss Re的2024年sigma Resilience Index(涵蓋2023年數據),全球健康、死亡、自然災害和農作物風險的總保障缺口為1.83萬億美元的保費等值,較2022年增長3.1%。具體而言,全球HPG和MPG分別為9410億美元和4140億美元。

亞洲的缺口佔據顯著份額,但其他地區(如美洲、歐洲、中東和非洲 - EMEA)的詳細數據在現有報告中有限。然而,根據全球總額推測,北美和歐洲等發達地區由於較高的保險滲透率和公共醫療系統,其缺口相對於GDP較窄。

例如,2023年全球死亡復原力提升至44.4%,但亞太地區(由中國推動)呈下降趨勢,與其他地區的穩定或增長形成對比。亞洲以外的新興地區(如拉丁美洲和非洲部分地區)可能面臨類似挑戰,但由於經濟基礎較低,規模較小。

地區 | 健康保障缺口(十億美元) | 死亡保障缺口(十億美元) | 總計(十億美元) | 全球份額(%) | 備註 |

亞洲(12市場,2024) | 258 | 132 | 390 | ~29%(2023全球總額) | 新興市場高增長;中國主導 |

全球總額(2023) | 941 | 414 | 1,355(僅HPG+MPG) | 100% | 涵蓋所有地區;HPG增長5.4%,MPG持平 |

世界其他地區(推測,2023) | 683 | 282 | 965 | ~71% | 假設亞洲份額;可能集中在美洲(高醫療成本)和EMEA(歐洲老齡化) |

*數據限制:未詳細列出亞洲以外的地區細分,但亞洲缺口由於快速城市化和人口變化增長快於全球平均水平。

3. 亞洲各國狀況比較

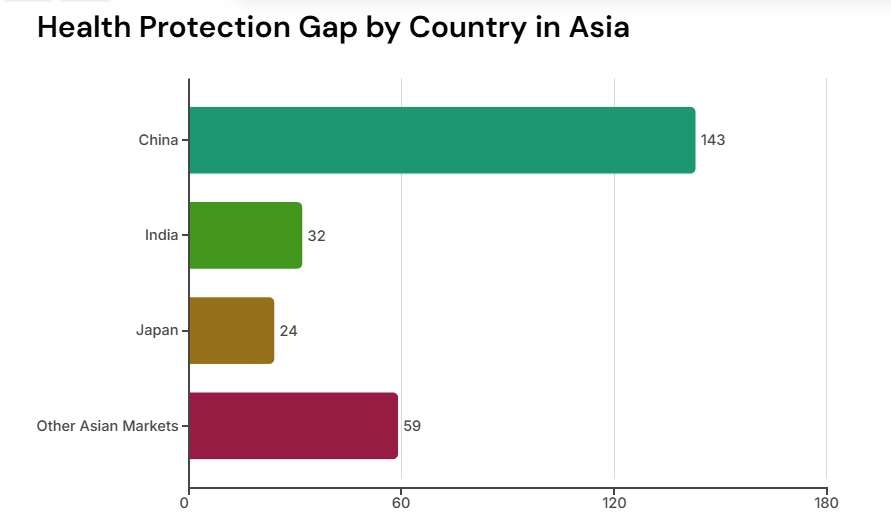

在亞洲,HPG嚴重偏向人口眾多的新興市場。中國佔據一半以上(1430億美元),由於其龐大人口和對先進治療的需求增加。印度緊隨其後,為320億美元,受到可負擔性和可及性問題導致的非治療缺口加劇影響。日本作為發達經濟體,缺口為240億美元,得益於穩健的公共醫療系統,但面臨老齡化壓力。

現有可獲得數據較不細分,但新興市場貢獻超過80%(推測1056億美元),中國約為740億美元(2023年數據,2024年可能相似)。如印尼和泰國等國家通過政府計劃取得進展,但覆蓋充足性仍滯後。

國家 | 健康保障缺口(十億美元,2024) | 死亡保障缺口(十億美元,~2024) | 主要狀況洞察 |

中國 | 143 | ~74(2023:73.6) | 最大缺口;MPG因人壽保險增加而收窄,但HPG自2019年OOP支出翻倍 |

印度 | 32 | 未指定(新興市場份額高) | 顯著非治療缺口;慢性病帶來高財務壓力;認知低 |

日本 | 24 | 未指定(發達市場份額低) | 老齡化推動HPG;滲透率較高但成本上升 |

其他新興亞洲(如印尼、泰國) | 未指定(剩餘大部分) | ~32(從80%新興份額推測) | 政府擴展有助,但經濟不確定性限制採用 |

發達亞洲(如新加坡、韓國) | 未指定(少數) | ~26(推測) | 復原力較高;對捆綁產品需求增加 |

*推測值基於地區分割;12個調查市場包括發達(如香港、日本、新加坡、韓國、台灣)和新興(如中國、印度、印尼、馬來西亞、菲律賓、泰國、越南)。

國家 | 主要狀況洞察 |

印尼 | 公共醫療計劃擴展減輕缺口,但對慢性病不足;無保護家庭比例第三高(舊數據) |

泰國 | 政府擴展有助,但經濟不確定性限制採用;公共計劃緩解部分OOP壓力,但重症缺口持續 |

馬來西亞 | 新興市場,中產階級增長;障礙包括價格和認知;屬於較廣泛的新興亞洲保險不足 |

菲律賓 | 保險需求高但滲透率低;經濟不確定性和慢性護理OOP成本加寬缺口 |

越南 | 收入快速增長超過保險;新興亞洲購買意願強,但認知和可負擔性問題 |

香港 | 發達市場,復原力高;生活成本擔憂;對捆綁產品需求;老齡化和高醫療成本貢獻缺口,但公共系統提供基礎覆蓋 |

新加坡 | 保險滲透率高;注重預防服務;老齡化壓力,但比新興同行覆蓋更好 |

韓國 | 發達經濟,系統穩健;醫療成本和慢性病上升;偏好增值保險 |

台灣 | 公共醫療強勁,但老齡化增加HPG;對人壽和健康捆綁產品需求 |

4. 對不同業務線的影響分析

保障缺口主要影響人壽和健康保險業務,同時波及再保險和更廣泛的金融服務。影響為雙重:強勁消費者需求帶來增長機會(例如新興亞洲60%意願短期內購買人壽保險),以及未解決漏洞帶來的風險。

人壽保險(與死亡相關):

影響:1320億美元的MPG創造了巨額未開發市場,適用於定期壽險和終身壽險產品,但低採用率(例如某些新興市場<10%)導致保費流失和疫情等事件期間社會財務不穩定加劇。保險公司若家庭無保障將面臨聲譽風險。

原因:收入增長(例如擴展中產階級)增加保護需求,但感知無關緊要和經濟不確定性阻礙購買。超過90%偏好非純人壽保單,傾向於捆綁產品。

業務影響:積極—增值服務(如預防護理)需求可提升銷售;消極—若缺口持續,理賠波動性增加。

健康保險:

影響:2580億美元的HPG加劇OOP支出的財務壓力,推動對重症和醫療保險的需求,但暴露保險公司逆向選擇風險(例如僅高風險買家)。慢性病佔據大部分壓力,可能增加理賠成本。

原因:醫療通脹上升(新興亞洲超過收入)和老齡化(例如日本/中國)加寬缺口;認知不足和價格顧慮阻礙採用。印度/印尼政府計劃減輕但未消除缺口。

業務影響:積極—捆綁L&H產品和基於嚴重程度的设计機會;消極—上升成本需增加再保需求;高保費可能疏遠消費者。

其他業務線(例如再保險、財產/意外險):

影響:間接;健康/死亡缺口使家庭財務緊張,減少其他保險支出。像Swiss Re這樣再保公司看到風險轉移需求,但面臨更廣泛的保障缺口壓力(例如全球1.83萬億美元總額)。

原因:經濟不確定性(例如就業安全擔憂)將資金轉向非必要保險。

業務影響:整體產品機會;相關事件風險(如健康危機影響財產理賠)。

總體而言,缺口代表亞洲3900億美元的保費機會,但未能縮小這些缺口可能加劇不平等並減緩行業增長。

5. 缺口背後的原因

人口和經濟因素:老齡化人口和收入增長增加需求,但新興亞洲保險滯後。

成本和可及性:高醫療通脹和OOP支出(例如印度)造成壓力;價格障礙為主要顧慮。

認知和產品設計:認知有限;偏好具有預防服務的捆綁和相關產品。

外部壓力:經濟不確定性(例如生活成本)降低採用率;政府計劃有助但不足。

6. 建議與結論

建議採用捆綁L&H產品、增值服務(如預防護理)及改進溝通以縮小缺口。基於嚴重程度的保險可更好地匹配需求。總之,亞洲的3900億美元缺口凸顯了緊急的保險不足問題,比例大於全球平均水平,中國在國家層面面臨最大挑戰。通過創新解決這些問題將惠及企業和社會,減少財務脆弱性。

憑藉在亞洲動態市場的成功經驗,永明提供量身定制的解決方案,包括先進風險建模、產品定價優化及缺口分析,以設計創新的人壽和健康捆綁產品,適應消費者需求和監管環境。我們經驗豐富的精算團隊利用尖端數據分析和人口洞察,幫助縮小保護缺口,增強復原力,並推動新興和發達經濟體客戶的可持續增長,確保全面覆蓋,減少自付負擔並促進長期財務安全。

留言