應對團體醫療保險面臨的挑戰:成本上升與成員的多元需求

- 2025年10月4日

- 讀畢需時 7 分鐘

香港作為全球金融中心,以快節奏的生活和高昂的生活成本聞名,為企業提供全面的員工福利帶來了獨特挑戰。其中,團體醫療保險是員工福祉和人才留任的關鍵組成部分。然而,保費成本的上升與員工日益多樣化的醫療需求,給僱主帶來了複雜的平衡挑戰。

團體醫療保險保費的上升趨勢

香港醫療保險成本的持續上升一直是企業關注的焦點。多個因素促成了這一上升趨勢,包括老齡化人口、醫療通脹的持續攀升,以及對更全面覆蓋的日益增長期望。這些力量的影響在醫療保費指數中顯而易見,如表1所示。

表1:醫療保費指數(2006-2024)

年份 | 保費指數 | 年增長率(%) |

2006 | 100 | - |

2010 | 130 | 7.3% |

2015 | 165 | 5.4% |

2020 | 182 | 3.6% |

2021 | 210 | 15.4% |

2022 | 240 | 14.3% |

2023 | 265 | 10.4% |

2024 | 282 | 6.4% |

註:2006年為基準年,指數為100。增長率代表平均年度增長。

數據顯示,自2006年以來醫療保費成本穩步攀升。雖然2015年至2020年間增長率有所放緩,但疫情後的幾年出現顯著激增,2021年和2022年增長率達到雙位數。雖然近年增長有所放緩,但整體趨勢表明企業需持續應對醫療費用的壓力。

人均支出:按員工層級細分

團體醫療保險的財務負擔通過檢查人均保費支出進一步凸顯,平均人均保費約為7000港元,較前一年增長10%。然而,這一數字掩蓋了根據員工層級、公司規模和覆蓋範圍的顯著差異。

如表2詳細所示,保費支出在不同員工層級之間差異顯著:

表2:2023年人均團體醫療保險保費範圍比例

員工層級 | 保費範圍(港元/年) | 比例(%) | 主要覆蓋特點 |

高級管理層 | 12,000–20,000 | 20% | 私家病房、國際醫療服務、全面門診護理 |

中層管理 | 7,000–12,000 | 35% | 半私家病房、門診護理、牙科/心理健康 |

入職級員工 | 3,000–7,000 | 45% | 標準病房、基本門診護理、預防性護理 |

註:香港公司團體醫療保險保費分佈。

高級管理層佔員工20%,其保費成本最高,範圍為每年12,000至20,000港元,反映了包括私家病房和國際醫療服務在內的全面覆蓋。中層管理佔員工35%,保費範圍為7000至12,000港元,通常包括半私家病房和全面門診服務。入職級員工是最大群體(45%),保費範圍為3000至7000港元,提供標準病房住宿和基本門診服務。

這種分層覆蓋系統反映了不同員工群體的不同需求和期望,但也凸顯了為整個組織提供適當醫療福利的財務複雜性。

多樣化員工需求的演變

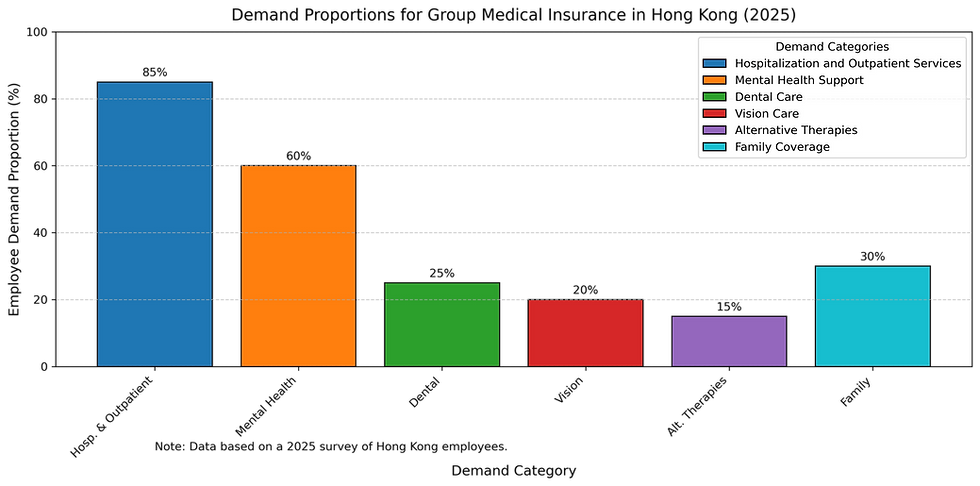

香港多元化員工群體的醫療需求範圍超出了傳統醫療覆蓋範疇。根據2024年市場調查,員工越來越重視心理健康支持、牙科和視力護理以及替代療法,除住院和門診服務外。

傳統覆蓋:仍是首要需求

住院和門診服務仍是員工醫療需求的基石,約85%的員工優先考慮這些領域的保險利益。香港私家醫療的高成本使得手術、病房費用和專科諮詢的全面覆蓋對許多員工來說成為必需。

心理健康:日益關注的問題

職場壓力的上升推動了對心理健康支持的顯著需求。2025年安盛心理健康報告顯示,80%的香港員工報告的壓力水平超過全球平均值。

這種加劇的壓力推動了對員工援助計劃(EAP)和補貼心理治療的需求。特別是年輕員工(18-34歲),70%表示對心理健康支持感興趣。

牙科與視力護理:白領員工的必需品

牙科和視力護理成為重要優先事項,特別是對於長期使用電腦的白領專業人士。

約25%的員工希望獲得牙科檢查和治療覆蓋,20%尋求視力檢查和眼鏡費用覆蓋。這些福利越來越被視為維持整體福祉和生產力的必要條件。

替代療法(比如傳統中醫):擴展醫療選擇

傳統中醫(TCM)、針灸和脊椎按摩療法等替代療法在香港日益流行。

香港浸會大學2021年調查發現,60%的居民曾使用TCM或替代療法。因此,15%的員工現在尋求這些治療的保險覆蓋,反映了對整體醫療方法的日益接受。

家庭覆蓋:有受養人的員工關鍵因素

涵蓋配偶和子女的家庭覆蓋是約20%員工的重大考量,特別是有受養人的員工。

家庭覆蓋的可用性可能是員工在選擇僱主時的決定性因素,因為它為他們親人的醫療需求提供了關鍵的財務保障。

員工醫療需求的轉變在表3中總結,該表展示了不同類別團體醫療保險福利的需求比例:

表3:2025年香港員工團體醫療保險需求比例調查

需求類別 | 員工需求比例(%) | 備註 |

住院與門診服務 | 85% | 包括手術、病房費用、專科諮詢等 |

心理健康支持 | 60% | 員工援助計劃(EAP)、虛擬心理治療;18-34歲員工需求達70% |

牙科護理 | 25% | 牙科檢查和治療,特別受白領員工重視 |

視力護理 | 20% | 視力檢查和眼鏡費用 |

替代療法 | 15% | 傳統中醫、針灸、脊椎按摩療法等 |

家庭覆蓋 | 30% | 配偶和子女的醫療覆蓋 |

註:數據基於2025年香港員工團體醫療保險需求的調查。

平衡多樣需求與上升成本的挑戰

員工需求的多元化顯著增加了團體醫療保險計劃設計的複雜性。僱主面臨著制定滿足廣泛偏好和優先事項的計劃的挑戰,同時保持財務可持續性。年輕員工通常優先考慮心理健康和預防性護理,而年長員工傾向於專注於住院和慢性病管理。

消費者委員會2023年報告指出,35%的公司難以有效平衡員工不同年齡群體的健康需求。此外,疫情後對高級覆蓋(如私家病房)的期望上升,進一步推高成本壓力。

僱主策略與計劃設計創新案例

為應對這些挑戰,香港僱主和保險提供者採用了多種策略:

靈活福利計劃(自助餐計劃):一些公司正在摒棄千篇一律的計劃,轉而實施靈活福利方案。 例如,一家科技公司可能為員工提供一組點數,讓他們在不同福利模塊中分配,例如增強牙科覆蓋、增加心理健康支持次數或提升視力護理層級。這允許員工根據個人需求和喜好定制覆蓋,提升滿意度和感知價值。

健康計劃與預防性護理激勵:僱主正在投資於促進健康生活方式和鼓勵預防性護理的健康計劃。 例如,一家金融機構可能提供補貼健身會員資格、戒煙計劃或現場健康檢查。他們還可能通過降低某些醫療服務的免賠額或共付額來激勵員工定期檢查。目標是通過預防疾病和早期發現來減少整體醫療利用和成本。

分層覆蓋選項與不同免賠額和共付額:提供不同層次的覆蓋允許員工選擇符合其預算和風險承受能力的計劃。 例如,一家跨國公司可能提供三個層次:基本計劃適用於很少使用醫療服務的員工,免賠額和共付額較高;中檔計劃提供更全面的覆蓋,成本適中;高端計劃為重視廣泛醫療接入的員工提供最低自付費用。

與醫療提供者直接簽約:一些大公司正在探索與醫院和診所直接簽約,以談判優惠費率並提升服務質量。 例如,一家大型零售連鎖店可能與特定醫院和診所網絡談判折扣費率,以換取保證的患者數量。這可帶來顯著成本節約和更好的護理協調。

遠程醫療與虛擬護理:利用遠程醫療和虛擬護理平台可改善醫療服務的可及性,特別是心理健康和常規諮詢。 例如,一家律師事務所可能為員工提供虛擬心理健康平台,允許他們遠程聯繫治療師和輔導員。這減少了面對面就診的需求,並提供方便的心理健康支持。

與保險公司談判並探索替代融資安排:僱主積極與保險提供者談判以獲得競爭性費率,並探索替代融資安排,如自保或自保公司。 例如,一家製造公司可能設立自保公司,承擔部分員工醫療成本,允許其更控制醫療支出並長期降低保費。

香港團體醫療保險的未來

總之,香港企業在管理團體醫療保險方面面臨多方面的挑戰。保費成本上升與員工日益多樣化的醫療需求相結合,需要採取戰略性和創新的方法。僱主必須仔細考慮以下因素:

計劃設計:根據不同員工細分的需求定制計劃,同時優化成本效益。

成本管理:探索控制保費成本的策略,如與保險公司談判、實施健康計劃並推廣預防性護理。

員工參與:教育員工了解福利價值,鼓勵他們有效利用資源。

技術採用:利用技術簡化管理、改善醫療可及性並提升員工體驗。

永明團體醫療保險解決方案

香港企業面臨上升成本和多樣化員工醫療需求的雙重挑戰,使團體醫療保險成為一個複雜的問題。永明精算諮詢有限公司憑藉專業諮詢和持牌經紀服務,提供了量身定制的解決方案,以優化覆蓋、控制成本並提升員工福祉。我們獨特的精算洞察與經紀專業知識結合,確保您的福利套餐吸引頂尖人才,同時保持成本效益。

我們的服務

定制計劃設計:我們為您的員工團隊量身定制團體醫療計劃,平衡全面覆蓋與經濟性。

成本優化:我們的團隊與保險公司談判、推廣健康計劃並利用數據有效管理保費。

增強員工福利:我們確保訪問遠程醫療、心理健康支持和折扣門診網絡,提供更好的護理和便利。

基於數據的洞察:通過先進分析,我們優化計劃設計並與行業標準對標,確保競爭力。

簡化管理:我們的經紀處理註冊、理賠和員工溝通,解放您的HR團隊專注於戰略優先事項。

為何選擇永明?

精算專業知識:我們的精算師提供基於數據的策略,設計可持續且高價值的保險計劃。

持牌經紀服務:作為香港持有人壽和一般保險經紀牌照的機構,我們提供從計劃選擇到實施的全程支持。

以員工為中心解決方案:我們優先考慮心理健康、虛擬護理和經濟可及性,以提升員工滿意度。

驗證結果:自2014年起,我們幫助企業打造更健康、更投入的員工團隊,同時最大化福利價值。

與永明精算諮詢合作,轉型您的團體醫療保險策略。請通過info@ebactuary.com或我們的線上表格聯繫我們,創建一個具有競爭力且可持續的福利套餐,賦予您的員工力量。

留言