零售店舖保險指南:香港零售商如何防範貨品損失與顧客索償【2026完整版】

- 5月28日

- 讀畢需時 10 分鐘

在香港經營零售店舖,不論是時裝店、珠寶鐘錶、化妝品店、電子數碼、百貨精品、文具禮品、眼鏡店、零食日用品店,大多數老闆最關注的是「營業額、人流、轉售率」,卻長期忽略兩個足以讓小店倒閉、大店利潤蒸發的核心風險:

第一、貨品損失:偷竊、破損、水浸、火災、員工盜竊、貨物變質、展陳損毀

第二、顧客索償:滑倒受傷、貨品導致過敏、設施砸傷、財物損毀、投訴訴訟

根據香港保險業聯會2026年零售行業風險數據顯示:

• 香港零售業年度索償率高達 31.2%,僅次於餐飲業,屬於高風險中小企行業

• 零售店舖平均每年因偷竊、破損、水浸、意外損失的存貨價值,佔整體庫存 3%–8%

• 單宗顧客滑倒、撞傷、過敏索償平均賠償金額高達 50–100萬港元

• 超過 38% 的香港零售店 曾經出現「買錯保、保障不足、申報失實、索償被拒」的情況

• 高價值零售(珠寶、手錶、電子、護膚品)一旦發生盜竊或破損,單次損失可輕鬆突破百萬港元

不同於寫字樓純辦公行業,香港零售店舖具備人流開放、貨品密集、高擺放展示、地面高人流磨損、現金交易頻繁、員工流動率高的獨特風險屬性。

對零售企業老闆、HR、行政負責人而言,店舖保險不是「開支」,而是控制庫存損耗、隔離訴訟風險、穩定年度利潤的基礎風險工具。

很多零售店看似每月有盈利,年底結賬卻無利可圖,核心原因就是:無管控的貨品損失 + 突發第三方索償,默默吃掉全年利潤。

本文為2026年香港零售行業最完整、可直接落地的保險與風控全攻略,專為企業老闆及HR編寫,詳細拆解:零售必買保險種類、貨品損失全場景保障、顧客索償完整防禦體系、保費精算邏輯、行業專屬省費技巧、不同零售類型的黃金投保方案、常見踩坑誤區,全文超詳細、可直接作為企業內部手冊使用。

一、香港零售店舖兩大核心虧損來源:貨品損失 + 顧客索償

想要買對零售店舖保險、節省不必要損失,首先要搞清楚:零售行業99%的風險虧損,只分兩大類。

1.1 貨品損失(店舖最常見、最容易被忽視的隱形虧損)

零售業不同行業的貨品損失場景高度重疊,也是年度庫存差額的最大元兇:

• 外部風險:街舖盜竊、偷貨、店舖爆竊、路人惡意破壞貨品、展示貨品被撞毀刮花

• 自然災害風險:颱風、暴雨漏水、水浸淹貨、外牆滲水損壞包裝、潮濕氧化貨品

• 意外設備風險:冷氣漏水、燈具墜落、貨架倒塌、玻璃櫃爆裂、電器短路引致熏黑貨品

• 內部管理風險:員工偷竊、內外勾結盜貨、盤點差異、收銀短款、貨品擺放破損

• 庫存屬性風險:化妝品受潮變質、零食飲品過期、電子產品刮花、服裝污漬殘損、高價精品破損無法銷售

重點:大部分零售店的貨品損失,都是「零散、長期、累積式虧損」,單次金額不大,但全年累計極高,且多數無法入賬報銷,直接壓縮淨利。

1.2 顧客索償風險(最容易一次性拖垮店舖的致命風險)

香港是高索償、高訴訟成本環境,顧客受傷或財物受損,極大概率會委託律師追討賠償。零售高發索償場景如下:

• 店內地面濕滑、雜物堆放,顧客滑倒、絆倒、骨折、扭傷

• 貨架、展示架、燈箱、吊飾鬆脫墜落砸傷顧客

• 店內玻璃爆裂、鏡面碎裂割傷顧客

• 售賣護膚品、化妝品、香水導致顧客皮膚過敏、紅腫、損傷索償

• 售賣飾品、玩具、日用品存在尖角、瑕疵,導致顧客受傷

• 店內漏水、貨品掉落損壞顧客手機、手袋、衣物、貴重物品

• 顧客在店內跌倒受傷、長期疼痛,申請身心損失賠償及误工费

• 租賃店舖意外損毀業主樓宇、裝修、設施,被業主追討賠償

一單嚴重索償,動輒幾十萬至上百萬港元,遠遠超過小店全年利潤,也是眾多香港零售店突然結業的核心原因。

二、2026香港零售店舖必買六大保險(HR/老闆專業配置解析)

零售保險不需要亂買、多買,只需要遵循:法定強制+貨品保障+責任兜底+現金流保護。以下為香港零售行業標準六大核心保障,覆蓋100%日常經營風險。

2.1 零售店舖保險:僱員補償保險(勞保|唯一法定強制)

只要店內有全職、兼職、替工、臨時銷售員、倉務人員,必須依法投保,零豁免。未購買勞保屬違法,最高可罰10萬港元,所有員工工傷損失由老闆個人無限承擔。

保障範圍:員工在上班期間滑倒、搬貨扭傷、貨品砸傷、玻璃割傷、店內意外受傷的醫療費、停工補償、傷殘及死亡賠償。

零售高發工傷:搬運大量貨品扭傷、整理貨架墮落受傷、清潔地面滑倒、拆貨包裝割傷。

投保關鍵:兼職銷售、周末臨時工必須全數申報,漏報直接拒賠。

2.2 零售店舖保險:店舖綜合財物保險(專治「貨品損失」核心保障)

這是零售行業最實用、最必須、性價比最高的保險,專門解決店舖硬件、存貨、設備的所有意外損失,直接對沖庫存虧損。

保障標的:店內裝修、貨架、燈具、櫥窗玻璃、收銀機、電子設備、冷風機、展示器材、所有在售存貨、包材、倉庫貨品。

承保意外場景:火災、爆炸、颱風、暴雨、水浸、閃電、外部爆竊、偷竊、惡意破壞、貨品意外破損、玻璃櫃自爆、設備故障損毀存貨。

零售必加附加條款(重中之重)

• 玻璃全保:零售店大面櫥窗、展示玻璃頻繁爆裂刮花,必加

• 招牌及廣告燈箱保障:街舖招牌墜落、損毀、風雨破壞

• 潮濕滲水損失:香港多雨潮濕,保護服裝、化妝品、精品受潮變質

• 偷竊及爆竊全險:覆蓋店內陳列貨品被盜、展示品被偷

沒有這份保單,所有貨品被偷、被毀、水浸、火災損失,全部由公司自行承擔。

2.3 公眾責任保險(PL|防禦顧客百萬索償的保命盾)

勞保保員工,公眾責任保險保顧客、路人、第三方。雖然法律不強制,但香港絕大部分商場租約、舖位續約、品牌入場合作,都硬性要求持有有效PL保單。

核心保障:顧客在店內滑倒、撞傷、被貨品砸傷、被玻璃割傷、財物被損毀的賠償金、律師費、訴訟費、和解費。

零售專屬高頻索償場景全覆蓋:

• 商場店人流密集,顧客追逐、行走滑倒受傷

• 貨架擺放過滿、臨時堆貨導致顧客撞傷

• 店內清潔後地面未乾、無警示牌導致摔倒

• 吊燈、掛飾、展示牌鬆脫墜落傷人

• 漏水弄濕顧客手袋、電話、衣物,引致索償

必加條款:租賃樓宇責任、訪客財物損毀、招牌第三方責任。

2.4 產品責任保險(零售貨品安全專屬保障)

大量零售老闆踩坑:以為PL會賠「貨品導致的顧客損傷」,實際PL只賠場所意外,不賠產品本身問題。

產品責任專門保障:你賣的貨,出問題由保險兜底。

適用行業:化妝品、護膚品、香水、飾品、玩具、日用品、食品零食、嬰兒用品、電子產品。

保障場景:

• 化妝品、護膚品導致顧客皮膚過敏、紅腫、發炎

• 飾品、玩具存在尖角、瑕疵,導致顧客割傷、刮傷

• 貨品存在隱藏缺陷,使用過程中傷人、毀損財物

• 顧客食用零售零食、飲品不適、中毒索償

• 產品標示不清、資訊缺失引致的第三方損失

高客單價、高接觸性零售行業,這份保障絕對不能省。

2.5 金錢保險(解決收銀現金盜竊、搶劫、短款損失)

零售店每日收現頻繁、現金流高、收銀機長期存放現金,是盜竊及搶劫高風險場所。

保障範圍:店內現金被搶劫、盜竊、收銀員運輸現金途中損失、店內現金短款、偽鈔損失。

適合:旺區街舖、商場高人流店、珠寶鐘錶、美妝連鎖、零食連鎖等高現金交易店舖。

2.6 業務中斷保險(守住停業現金流)

零售店最大隱性危機:店舖受災停業,沒有收入,但租金、人工、管理費照付。

業務中斷保險依附財物保險投保,保障因火災、水浸、颱風、嚴重損毀導致無法營業,賠償停業期間毛利損失、固定開支、復業額外成本。

適合:高租金商場店、核心旺區舖、高流水連鎖零售店。

三、2026香港零售店舖保費完整計算邏輯(老闆必懂,避免被亂報高價)

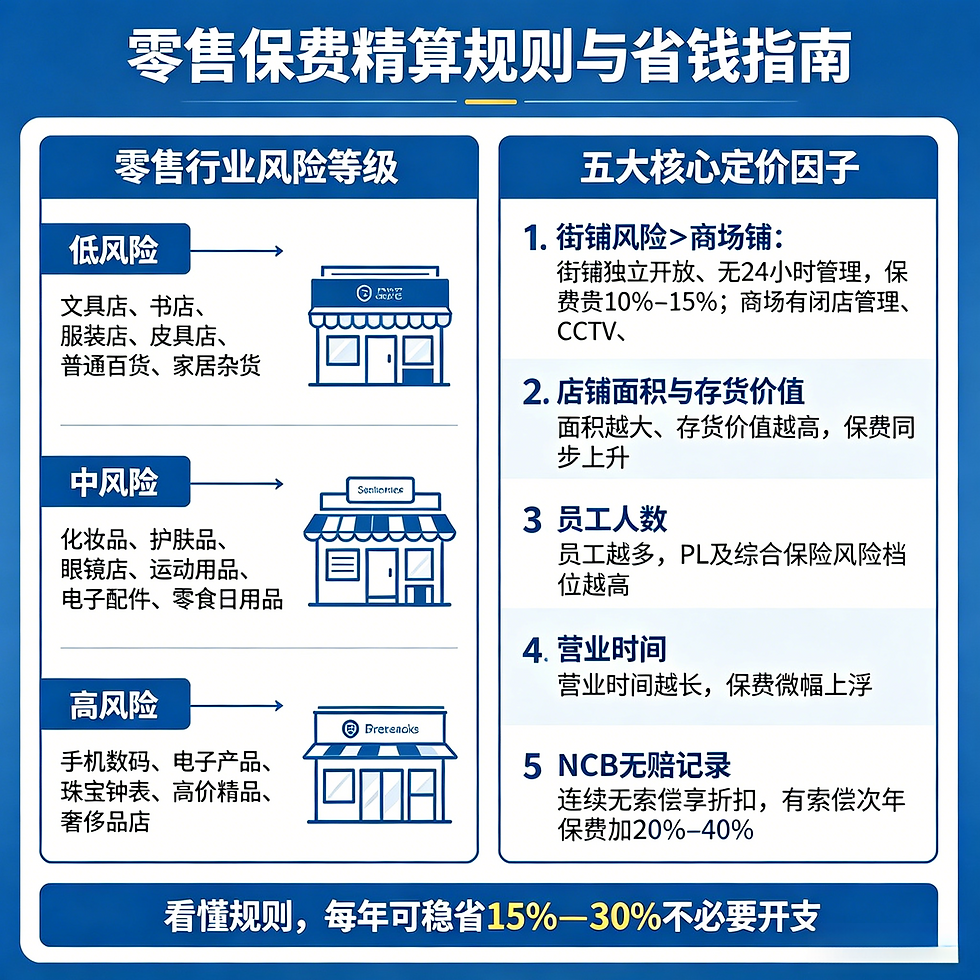

零售保費並非隨意報價,保險公司根據行業風險等級、舖位屬性、存貨價值、營業模式、索償記錄五大維度精算定價,看懂規則,每年可穩省15%–30%不必要開支。

3.1 零售行業風險等級(決定基礎保費高低)

香港零售業內部分級清晰,風險越高、保費越貴:

• 低風險:文具店、書店、服裝店、皮具店、普通百貨、家居雜貨

• 中風險:化妝品、護膚品、眼鏡店、運動用品、電子配件、零食日用品

• 高風險:手機數碼、電子產品、珠寶鐘錶、高價精品、奢侈品店

高價值、易盜、易損、易過敏的貨品,保費自然上浮。

3.2 五大核心定價因子

1. 舖位屬性

街舖風險 > 商場舖:街舖獨立開放、無24小時管理、盜竊及破壞風險更高,保費普遍貴10%–15%;商場有閉店管理、CCTV、保安巡邏,風險更低、保費更優惠。

2. 店舖面積與存貨價值

面積越大、展示貨品越多、庫存價值越高,財物保險、責任保險保費同步上升。

3. 員工人數

勞保按人頭計費;員工越多、營運規模越大,PL及綜合保險風險檔位越高。

4. 營業時間

營業時間越長、周末公眾假期正常營業,意外及盜竊概率提升,保費微幅上浮。

5. NCB無賠記錄

連續無索償可享逐年折扣;一旦有顧客索償、財物損失索償,次年保費加價20%–40%。

3.3 逐類保險保費公式+2026市場報價區間

1. 僱員補償保險(勞保)

公式:年度保費 = 員工人數 × 零售行業單價

市場單價:HK$650–900/人/年(零售整體偏低風險)

10人小店年度勞保:HK$6,500–9,000

2. 店舖綜合財物保險

公式:保費 =(裝修+設備+存貨總值)× 0.25%–0.4% 零售專屬費率

示例:300萬資產店舖,年度保費約 HK$7,500–12,000

3. 公眾責任保險PL

• 2000萬保額:HK$5,000–7,000/年

• 3000萬保額:HK$8,000–12,000/年

• 5000萬保額(高價零售):HK$12,000–18,000/年

4. 產品責任保險

• 普通百貨服裝:HK$4,000–6,000/年

• 化妝品、零食日用品:HK$6,000–9,000/年

• 電子、珠寶高價產品:HK$9,000–15,000/年

5. 金錢保險

保額5萬–20萬,年度保費 HK$800–3,000

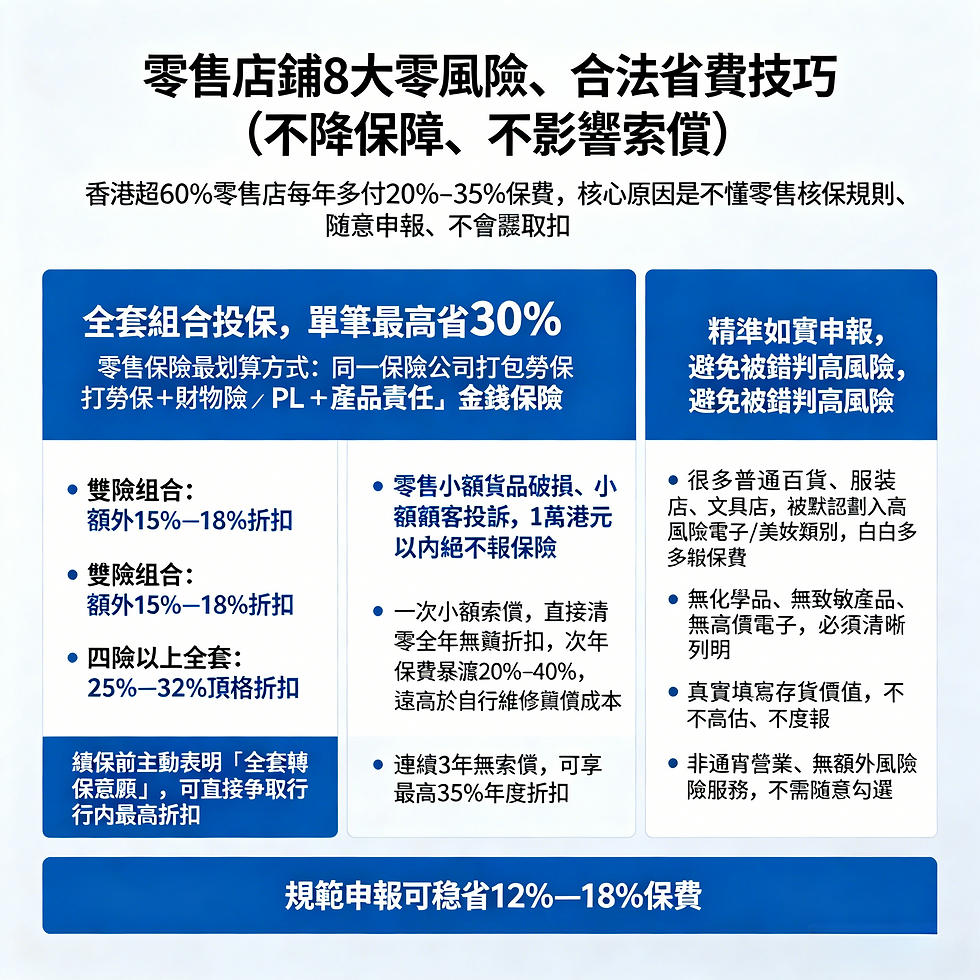

四、零售店舖8大零風險、合法省費技巧(不降保障、不影響索償)

香港超60%零售店每年多付20%–35%保費,核心原因是不懂零售核保規則、隨意申報、不會爭取折扣。以下為HR及老闆可直接落地的頂級省費體系。

4.1 全套組合投保,單筆最高省30%

零售保險最划算方式:同一保險公司打包勞保+財物險+PL+產品責任+金錢保險。

• 雙險組合:額外15%–18%折扣

• 四險以上全套:25%–32%頂格折扣

續保前主動表明「全套轉保意願」,可直接爭取行內最高折扣。

4.2 守住NCB無賠記錄,長期越繳越平

零售小額貨品破損、小額顧客投訴,1萬港元以內絕不報保險。

一次小額索償,直接清零全年無賠折扣,次年保費暴漲20%–40%,遠遠高於自行維修賠償成本。連續3年無索償,可享最高35%年度折扣。

4.3 精準如實申報,避免被錯判高風險

很多普通百貨、服裝店、文具店,被默認劃入高風險電子/美妝類別,白白多繳保費。

申報技巧:

• 無化學品、無致敏產品、無高價電子,必須清晰列明

• 真實填寫存貨價值,不高估、不虛報

• 非通宵營業、無額外風險服務,不需隨意勾選

規範申報可穩省12%–18%保費。

4.4 合理拉高免賠額,性價比最大化

零售店黃金配置:免賠額5000–10000港元。

適度提高自負額,保費立減10%–18%,保持「小額自付、大額兜底」的最佳結構,不影響重大事故保障。

4.5 建立店舖安全巡查檔案,申請額外風控折扣

保險公司極度青睞「管理規範、意外率低」的店舖,可憑以下記錄爭取5%–15%額外折扣:

• 每日店舖衛生、地面防滑、雜物清理巡查記錄

• 貨架、吊飾、燈具定期安全檢查記錄

• CCTV監控、防盜設備保養記錄

• 員工安全培訓、收銀現金管理記錄

4.6 真實申報存貨價值,避免過保浪費、不足拒賠

很多老闆為了省事,隨意高估存貨,導致每年多繳費率;或低估存貨,出事後保障不足自行補差價。

按真實平均庫存價值投保,是最穩定、最省費的方式。

4.7 優化店舖風控設施,直接降檔定價

完善防盜門、CCTV、感應警報、消防設備、防滑地墊、警示標示,可讓核保認定為「低風險店舖」,直接降檔優惠定價。

4.8 稅務抵扣+中小企優惠,隱性再省10%

所有零售商業保費均可全額列作公司經營成本,抵扣利得稅,疊加香港中小企保險優惠,實際保費成本再降一成。

五、2026零售三檔黃金投保方案(直接照抄|適用所有香港店舖)

5.1 基礎小店檔(10人內、面積500呎內、低價百貨服裝)

適用:服裝、皮具、文具、書店、家居雜貨、普通百貨小店

完整配置:

• 僱員補償保險(1億)

• 公眾責任保險(2000萬)

• 店舖綜合財物險(100萬)+玻璃全保+招牌保障

年度總保費:HK$18,000–30,000

5.2 中檔標準店(10–20人、商場舖、美妝/零食/眼鏡/電子配件)

適用:化妝品店、護膚品店、零食日用品、眼鏡店、運動用品、電子配件

完整配置:

• 僱員補償保險(1億)

• 公眾責任保險(3000萬)

• 產品責任保險(3000萬)

• 綜合財物險(200–300萬)+潮濕損失+玻璃全保

• 金錢保險(10萬)

年度總保費:HK$35,000–60,000

5.3 高價值零售檔(高單價、易盜、高索償風險)

適用:珠寶鐘錶、手機數碼、奢侈品、高價精品連鎖店

完整配置:

• 僱員補償保險(1億)

• 公眾責任保險(5000萬)

• 產品責任保險(5000萬)

• 高額財物綜合險(500萬–1000萬)+防盜全險

• 高額金錢保險+業務中斷保險

年度總保費:HK$80,000–150,000

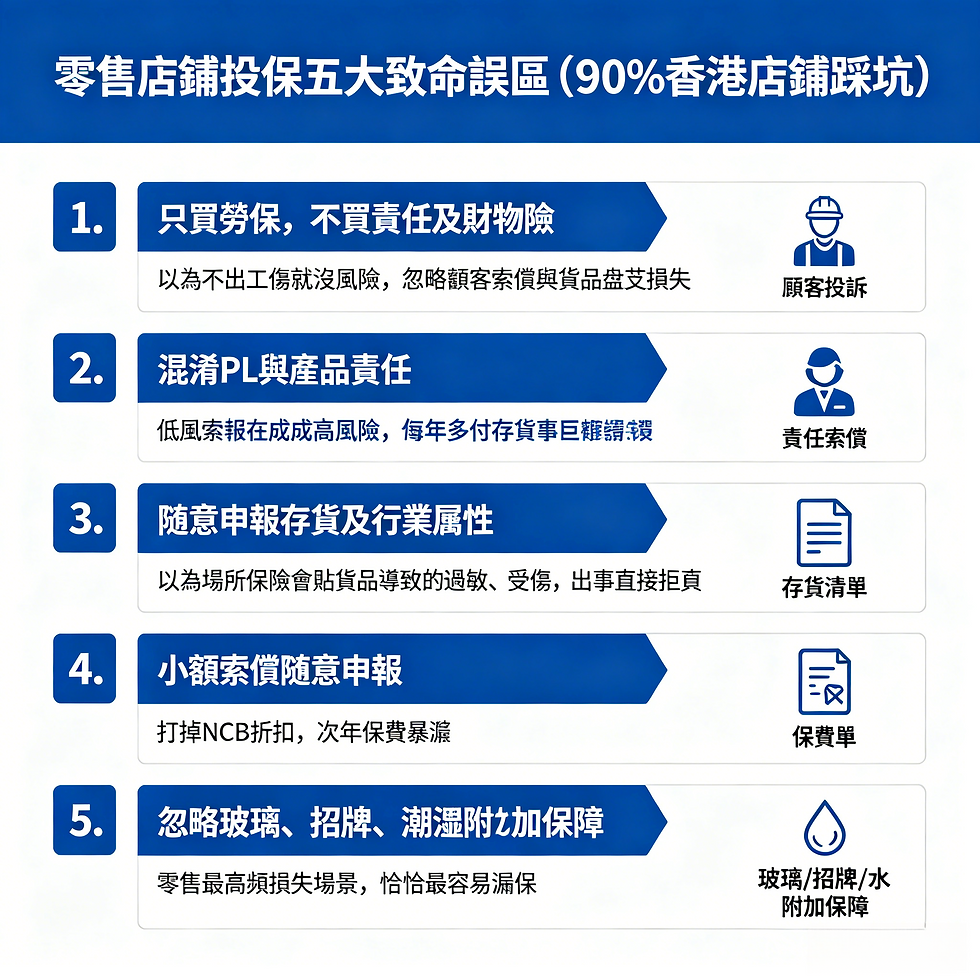

六、零售店舖投保五大致命誤區(90%香港店舖踩坑)

1. 誤區一:只買勞保,不買責任及財物險:以為不出工傷就沒風險,忽略顧客索償與貨品盜竊損失

2. 誤區二:混淆PL與產品責任:以為場所保險會賠貨品導致的過敏、受傷,出事直接拒賠

3. 誤區三:隨意申報存貨及行業屬性:低風險報成高風險,每年多付巨額保費

4. 誤區四:小額索償隨意申報:打掉NCB折扣,次年保費暴漲

5. 誤區五:忽略玻璃、招牌、潮濕附加保障:零售最高頻損失場景,恰恰最容易漏保

七、結語:零售獲利的底層邏輯,是控制可控風險

香港零售行業競爭激烈、租金高昂、人流不穩、索償環境嚴苛。多數老闆專注於「提升營業額」,卻長期放任「貨品偷竊破損、顧客意外索償」兩大隱形虧損持續吞噬利潤。

對於企業負責人而言,店舖保險不是額外開支,而是最平、最高性價比的風險隔離工具。科學配置保險、精準控制貨品損耗、建立索償防禦體系,能夠讓店舖利潤不再被突發意外掏空,實現穩定經營、長期獲利。

2026年香港零售經營,拼的不只是銷售能力,更是風險管理能力。做好保險配置與日常風控,才能在高成本、高風險的市場環境中,守住利潤、穩定營運、長遠發展。

留言