香港建築工程綜合險(CAR保險)市場:全面分析

- 2025年10月5日

- 讀畢需時 8 分鐘

香港的建築工程綜合險(CAR)保險市場是更廣泛的非壽險行業的重要組成部分,支持該地區強勁的基礎設施和房地產發展。CAR保單為建築項目提供全面保障,涵蓋物理損壞、第三方責任以及多種附加保險。

該市場特徵為溫和增長,推動因素包括能源、公共事業和基礎設施項目的增加。主要參與者包括國際和本地保險公司,如Chubb、AIG、安盛(AXA)和Liberty Specialty Markets。保費受項目特定風險影響,趨勢顯示在亞洲有利的條件下持續增長。

相關財產和建築保險細分市場規模預計2025年將達到約9.0374億美元,建築作為關鍵子集。監管由保險管理局(IA)根據《保險條例》(第41章)負責,強調授權、償付能力和風險基礎資本要求。與其他國家相比,香港市場提供具有競爭力的保費和保障範圍,雖然規模小於英國和澳洲,但增長速度快於澳洲。

CAR保險產品特性

香港的建築工程綜合險屬於「一切險」政策,涵蓋建築或安裝階段的意外物理損失或損壞,除非明確排除。關鍵特性包括:

材料損壞保障:保護合同工程、建築材料和臨時結構的意外損失或損壞。

第三方責任:覆蓋因建築活動導致的第三方人身傷害或財產損壞,包括非過失責任。

附加保險與擴展:常見選項包括承包商設備保障、開工延誤(先進利潤損失)、延長維修期、自然災害(如颱風、地震)、設計錯誤後果、殘骸清理及主要公共責任。

靈活性:保單可針對從小型翻新到大型土木工程項目進行定制,提供僅限財產損壞或全面套餐選項。

排除事項:通常不包括磨損、故意疏忽、戰爭、核風險和網絡事件,除非額外添加。

這些特性使建築工程綜合險成為開發商、承包商和項目負責人在香港高密度城市環境中減輕風險的必備工具。

建築工程綜合險:主要承保保險公司

香港CAR市場匯集了全球保險公司、本地銀行和專業提供者。獲授權保險公司必須在IA註冊,非壽險領域超過100家實體。主要提供CAR產品的參與者包括:

保險公司 | 主要產品 | 顯著優勢 |

Chubb | 建築風險及土木工程CAR;涵蓋設計後果、自然災害 | 商業項目靈活風險管理;亞太地區強勢 |

AIG | 承包商一切險/安裝一切險;財產損壞及責任全面保障 | 能源和建築行業全球專長 |

安盛(AXA) | 室內裝飾承包商一切險;材料意外損壞 | 適合中小企業和翻新項目 |

Liberty Specialty Markets | 基礎設施與建築政策;覆蓋複雜技術風險 | 大型項目高容量 |

Allied World | 陸上建築政策;工程及設備物理損壞 | 專注工程和建築工程 |

Zurich | 定制建築計劃;第三方責任擴展 | 全面服務中小企業 |

Pacific Insurance | 材料損壞及第三方責任部分 | 本地存在,價格競爭力 |

QBE | 一般建築保險 | 全球頂尖保險公司香港業務 |

Falcon Insurance | 覆蓋物理及責任損失 | 適合不同項目規模的經濟選擇 |

其他值得一提的包括交通銀行、滙豐商業銀行和WTW風險管理。市場競爭激烈,國際公司主導大型項目。

影響建築工程綜合險保費的因素

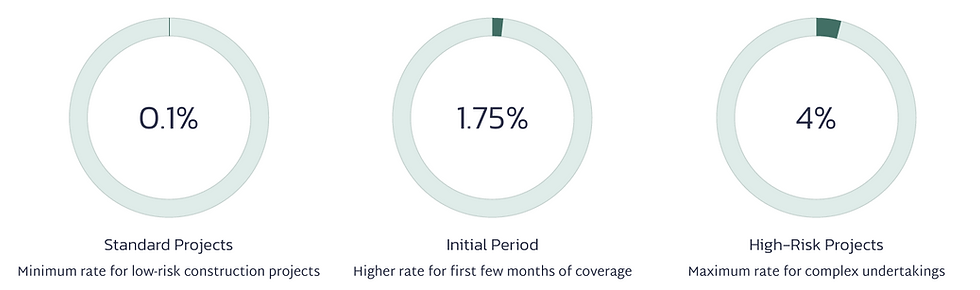

香港建築工程綜合險(CAR)保費通常按合同價值的百分比計算,標準項目範圍為0.1%至1%,但根據風險評估可能顯著變化。

對於更複雜或高風險項目,費率可能上升至總項目成本的1%-4%,不包括土地價值。保險公司採用風險基礎方法,將基準費率應用於保額(包括合同工程、材料、設備),並根據附加保險、自付額和其他變量調整。計算過程通常包括:

確定保額:這是保費的基礎,涵蓋總估計合同價值,包括材料、勞動、機械、臨時工程和間接成本。例如,項目中納入的設備計入此價值。

應用基準費率:保險公司使用基準百分比(例如初始期0.1%-1.75%),乘以保額。費率在最初幾個月通常較高(例如前三個月1.75%),延長期較低(例如每增加一個月0.025%)。

添加附加保險與擴展:如第三方責任、殘骸清理(增加2%-5%)、通脹調整條款(10%-20%)、自然災害保護或周邊財產損壞等選項,可使保費增加10%-15%或更高,視範圍而定。

調整自付額與折扣:較高自付額(常見於第一部分材料損壞,按災害類型不同)降低保費,優秀理賠歷史或強大的工地安全措施可獲得折扣(例如無索賠獎勵降低10%成本)。

最終調整:可能預先支付臨時保費,並根據實際項目指標(如更新工資或責任部分的營業額)每年調整。

關鍵影響因素包括:

項目特定風險:大型項目(如基礎設施 vs. 住宅)保費更高,香港城市密度增加碰撞或第三方風險,自然災害如颱風或地震可能增加地震或洪水附加費。

項目持續時間與範圍:較長時間線擴大曝光,導致按比例增加。例如,30天項目帶3個月缺陷責任期費率低於多年開發項目。

地點與環境因素:高風險區域(如易受風暴影響的沿海地區)因香港颱風季節而面臨較高費率。

被保人的背景:理賠歷史不佳或經驗不足的承包商支付更多;相反,成熟的風險管理(如工地安全、協議)降低費率。

市場與經濟條件:再保險成本、建築材料/勞動通脹及競爭性保險公司動態影響整體定價。香港保險管理局徵費(通常保費的0.1%-0.4%)計入最終成本。

保障範圍:基本材料損壞起點較低,添加第三方責任(如500萬-3000萬港元限額)或專業責任保險會提高保費。

香港提供商的示例說明這些計算:

合同價值30萬港元(無腳手架),第三方責任1000萬港元:保費約1650港元(涵蓋材料損壞和責任)。

合同價值40萬港元:保費約2000港元,第三方責任2000萬港元。

合同價值100萬港元,30天(3個月缺陷期,1000萬港元責任):總保費約4680港元(包括IA徵費)。

與汽車保險(按駕駛年齡和車型計算)不同,CAR保費強調整體項目風險概況,通常需要保險公司工地勘查或工程評估。

建築工程綜合險保費趨勢

香港建築工程綜合險保費繼續呈現溫和上升趨勢,預計2025年年增長5-7%,得益於能源、公共事業和交通基礎設施項目的激增。

亞洲市場有利的條件,包括香港作為區域中心的角色,支持可持續費率增長,但全球建築保險市場的放緩有所緩和。自然災害索賠,如颱風,可能在受影響年份增加10%-20%費率,而超過100家授權保險公司的激烈競爭有助於緩解漲幅。

再保險動態和材料成本上升進一步影響趨勢,高風險擴展(如地震保障)的保費增長更為顯著。與此相比,香港費率在區域內保持競爭力,通常比內地低20%-30%,得益於更成熟的市場和高效的風險管理實踐。

建築工程綜合險市場規模

香港整體非壽險市場預計2025年達到135.8億美元,財產保險(包括CAR)為9.0374億美元。

作為子集的建築保險預計溫和增長,2024年建築業增長3.7%,2025年放緩至0.7%。

全球建築保險2023年達到245億美元,亞太地區貢獻顯著。香港市場規模較小但波動較大,2024年一般業務毛保費為514億港元。

監管要求

保險管理局(IA)根據《保險條例》(第41章)監管該行業。主要要求包括:

授權:保險公司必須獲得IA授權,未經授權業務禁止。最低實收資本(按類別為1000-2000萬港元)及償付能力邊際適用。

風險基礎資本(RBC):實施以使資本與風險對齊;管理良好的公司持有較少資本。

中介:自2019年起持牌;代理限制於四家保險公司,經紀無限制。

行為與合規:健康的內部控制,無重大違規,遵守經紀/代理守則。

其他:年度報告、董事適任標準及再保險安排限制。

該制度促進穩定,同時允許創新。

與其他國家的比較

方面 | 香港 | 新加坡 | 中國 | 英國 | 澳洲 |

市場規模(相關細分,2025年估計) | 財產:9.03億美元;建築子集增長5-7% | 與HK相似;總保險約100億美元,建築受基礎設施推動 | 規模大;汽車/財產主導,建築約380億美元受全球影響 | 規模大;總非壽險約800億英鎊,建築成熟 | 比HK大;汽車/建築約220億澳元,穩定增長 |

保費趨勢 | 溫和增長(5%+);亞洲增長有利 | 穩定,競爭性費率;與HK相似持續增長 | 保費較高(比HK高1/3);2023年反彈5.6% | 放緩;汽車劇降(16%),建築類似 | 上漲壓力(汽車5年增長47%);建築與通脹一致 |

關鍵特性/監管 | 一切險與擴展;嚴格IA授權,RBC | 類似一切險;MAS監管,高滲透率 | 保障範圍較窄;CBIRC監管,強制元素不同 | 全面;FCA監管,專注理賠效率 | 廣泛保障;APRA監管,強調氣候風險 |

優勢/挑戰 | 成本低,城市焦點;颱風風險 | 像HK一樣吸引中心;人才競爭 | 規模大;成本高,靈活性低於HK | 成熟,創新;比HK保費高 | 市場大;增長慢(2-3%),自然災害索賠 |

香港在成本和保障範圍上優於中國,與新加坡作為亞洲中心競爭密切,但規模落後英國和澳洲,同時在增長率上表現更好。

結論

香港的建築工程綜合險(CAR)保險市場是該地區建築行業的重要支柱,支持從高層建築到基礎設施發展的多樣化項目。市場提供全面的「一切險」保障,靈活的擴展如自然災害保護和開工延誤,針對香港城市和高颱風風險環境的獨特需求。

主要參與者,包括Chubb、AIG、安盛及本地保險公司如太平洋保險,推動競爭,提供不同規模項目的穩健解決方案。保費受項目特定風險、承包商背景和市場動態影響,年增長5-7%,反映亞洲建築增長。市場作為2025年9.0374億美元財產保險細分的一部分,規模小於英國和澳洲,但受益於更快增長和競爭性定價。

保險管理局的嚴格監管,包括授權和風險基礎資本要求,確保穩定並促進創新。與新加坡、中國、英國和澳洲相比,香港以成本效益和保障範圍脫穎而出,雖然面臨自然災害風險挑戰。持續的基礎設施投資和穩定的監管環境為市場持續增長奠定基礎,前提是保險公司有效管理新興風險。

建議

保險公司:增強風險評估模型,應對自然災害風險(特別是颱風),提供競爭性擴展以爭取市場份額。

承包商/開發商:優先考慮穩健的安全和風險管理實踐,降低保費並確保符合IA監管。

監管機構:在嚴格監管與創新之間保持平衡,支持市場增長並確保財務穩定。

市場新進入者:專注於中小企業翻新或綠色建築等利基細分市場,在競爭格局中脫穎而出。

永明精算諮詢與經紀服務

對於應對香港建築工程綜合險保險市場複雜性的企業,永明精算諮詢與經紀服務提供無與倫比的專業知識和定制解決方案。憑藉深厚的行業知識和以客戶為中心的態度,永明提供全面風險評估、競爭性保費談判及定制保障計劃,以滿足建築項目的獨特需求。

我們經驗豐富的精算師和經紀團隊與頂尖保險公司合作,確保經濟高效的政策,保護材料損壞、第三方責任和自然災害風險。通過先進分析和市場洞察,永明幫助客戶降低成本並最大化保障,是開發商、承包商和項目負責人應對香港動態建築格局的值得信賴的合作夥伴。立即聯繫永明,提升您項目的風險管理策略。

留言