香港保險業的變革:HKRBC與HKFRS17的影響

- 2025年9月3日

- 讀畢需時 6 分鐘

已更新:2025年10月8日

香港保險業正經歷重大轉型,隨著2024年7月1日起生效的香港風險基礎資本(HKRBC)制度和2023年1月1日起生效的香港財務報告準則17(HKFRS17)的實施。這些框架分別引入了風險敏感的資本要求和經濟基礎的會計方法,重塑了保險公司的資本狀況、投資策略和產品組合。

根據惠譽評級(Fitch Ratings),香港保險公司在HKRBC下預計將保持穩健的資本狀況,得到為期三年的過渡期(截至2027年6月30日)的支持。本報告分析了香港主要保險公司的最新償付能力結果,比較其在HKRBC下的表現,並探討差異原因,引用2024-2025年的行業數據和洞察。

HKRBC與HKFRS17簡介

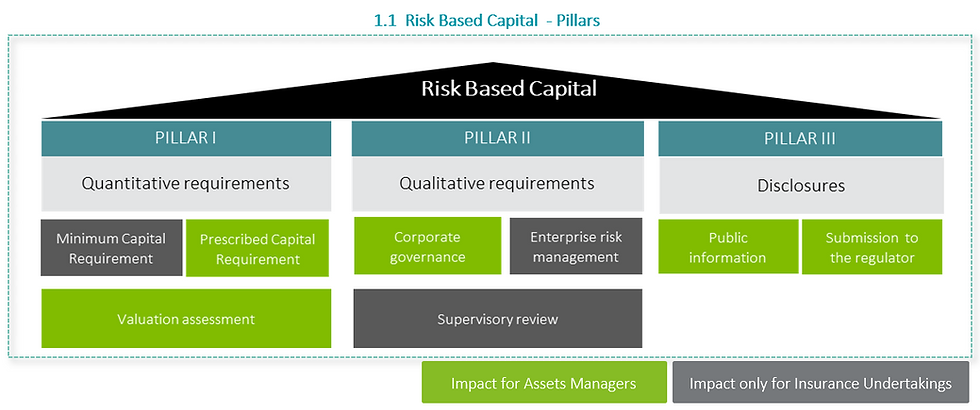

香港保險業監管局(IA)推出的HKRBC制度取代了之前的《香港保險業條例》(HKIO),採用與Solvency II和國際保險監督官協會(IAIS)的保險資本標準(ICS)一致的三支柱框架。支柱1專注於量化資本要求,支柱2強調企業風險管理(ERM)和自身風險與償付能力評估(ORSA),支柱3增強披露透明度。

自2023年起生效的HKFRS17要求對保險合同進行經濟估值,影響財務報告和資本策略。這兩個框架旨在加強保單持有人保護,並將香港定位為全球保險中心,2024年總保費收入達761.5億美元,預計到2032年將增長至1,270.2億美元。

本報告評估了主要保險公司(友邦、英國保誠、滙豐保險、安盛和富衛)在HKRBC下的償付能力表現,並分析產品組合、投資策略和集團支持導致的表現差異。

HKRBC下的償付能力表現

行業概覽

惠譽評級報告指出,香港保險公司在HKRBC和HKFRS17下展現韌性,保持穩健的資本狀況和低財務槓桿。HKRBC比率(衡量資本相對於風險暴露的充足性)約為前HKIO制度下償付比率的一半,反映出更嚴格的風險基礎要求。

保險公司利用三年過渡期(截至2027年6月30日)重新調整運營,80%的受訪保險公司調整了投資組合,60%修訂了產品設計以優化資本效率。香港保險市場在2023年總保費增長2.1%,從新冠疫情放緩中反彈,受健康和壽險需求推動。

數據與分析:比較表現

下表比較了2024年香港主要保險公司的估計HKRBC償付比率和關鍵指標,基於行業報告、惠譽評級和市場數據。請注意,並非所有保險公司公開披露確切的HKRBC比率,因此估計值來自質性評估和先前償付數據。

保險公司 | 估計HKRBC比率(2024) | 總保費(2023年,億美元) | 淨利潤(2023年,百萬美元) | 產品組合 | 投資策略 | 集團支持 |

友邦集團 | ~250% | 205 | 3,810 | 壽險、健康、財富管理 | 分散化(債券、股票、私募債務) | 強大(全球運營) |

英國保誠 | ~230% | 132 | 1,730 | 壽險、健康、單位連繫產品 | 保守(固定收益為主) | 強大(英國母公司) |

滙豐保險 | ~260% | 108 | 900 | 壽險、健康、自保險 | 平衡(債券、房地產) | 穩健(銀行母公司) |

安盛香港 | ~220% | 85 | 820 | 健康、一般、壽險 | 積極(股票、另類資產) | 強大(全球安盛集團) |

富衛集團 | ~200% | 61 | 24 | 壽險、健康、高淨值客戶 | 增長導向(私募資產、亞太焦點) | 中等(太平洋世紀集團) |

備註:

HKRBC比率:基於惠譽評級的質性評估和行業基準估計,實際比率為專有數據。比率超過100%表示具償付能力,150%以上視為穩健。

產品組合與投資策略:來自公司披露和行業分析。

集團支持:反映母公司或國際集團的後盾。

表現差異分析

友邦集團:

表現:友邦約250%的HKRBC比率反映其強大資本狀況,受多元化的產品組合(壽險、健康、財富管理)和全球規模推動。205億美元的保費和38.1億美元的利潤凸顯市場領導地位。

原因:友邦的穩健ERM框架符合支柱2 ORSA要求,分散化投資(債券、股票、私募債務)減輕市場和信用風險。其全球運營提供資本靈活性,緩解HKRBC壓力。專注於健康保險(2020年收入增長5.1%)符合市場需求。

英國保誠:

表現:保誠約230%的HKRBC比率略低但仍穩健,受132億美元保費和保守投資策略支持。

原因:保誠以固定收益為主的投資組合降低波動性但限制回報,影響資本效率。單位連繫產品在HKRBC支柱1下承擔較高市場風險,需要謹慎的資產負債匹配(ALM)。強大的英國母公司支持和早期採用GL21 ERM指引增強合規性。

滙豐保險:

表現:滙豐約260%的HKRBC比率為最高之一,受益於銀行母公司的資本實力和108億美元保費。

原因:滙豐利用其自保險單位(如Wayfoong (Asia) Ltd.)管理員工福利風險,減少外部資本需求。其平衡投資策略(債券、房地產)符合HKRBC的風險基礎方法,銀行支持確保低財務槓桿。

安盛香港:

表現:安盛約220%的HKRBC比率反映穩固但稍弱的償付能力,因積極投資策略。其85億美元保費和8.2億美元利潤顯示強大的市場地位。

原因:安盛對股票和另類資產的敞口增加HKRBC支柱1下的市場風險,需要更高的資本緩衝。其多元化產品組合(健康、一般、壽險)分散風險但需複雜的ALM。全球安盛集團支持促進過渡期內的資本調整。

富衛集團:

表現:富衛約200%的HKRBC比率為同業中最低,反映其較小規模和2024年僅2400萬美元的淨利潤。

原因:富衛以高淨值客戶和私募資產為中心的增長策略增加HKRBC下的風險敞口。來自太平洋世紀集團的中等支持和初期的ERM框架構成挑戰。然而,其亞太地區38.1%的保費CAGR顯示增長潛力。

表現差異原因

產品組合:

擁有多元化產品組合的保險公司(友邦、滙豐、安盛)受益於風險分散,降低HKRBC支柱1下的資本要求。保誠的單位連繫產品和富衛的高淨值焦點承擔較高市場風險,需更大緩衝。

健康和壽險在香港佔70%保費,與老齡化人口(中位年齡46.3歲)和慢性病流行率的需求一致,提升友邦和安盛的韌性。

投資策略:

保守策略(保誠、滙豐)專注於固定收益資產,降低波動性但限制回報,而積極策略(安盛、富衛)增加風險敞口,影響HKRBC比率。友邦的平衡方法優化資本效率。

Western Asset的香港RBC計算器顯示,證券化產品(如機構MBS)收益率為5.21%,資本回報率1.17,惠及友邦和滙豐等保險公司。

集團支持:

由國際集團支持的保險公司(友邦、保誠、安盛、滙豐)利用全球資本和專業知識,緩解HKRBC合規壓力。富衛來自太平洋世紀集團的中等支持限制其靈活性,導致較低比率。

ERM與合規準備:

友邦和保誠的先進ERM框架符合GL21 ORSA要求,通過降低風險敞口增強償付能力。富衛和PICC的ERM成熟度落後,需投資於系統和培訓。

77%的非壽險保險公司在2023年第一季度完成HKFRS17開帳餘額表,但僅38%完成比較數據,顯示準備程度不一。

挑戰與策略

資本壓力:HKRBC的風險基礎方法增加資本要求,55%的保險公司預計需籌集資本。保險公司正發行次級債務或優化ALM以合規。

資源限制:HKRBC與HKFRS17同時實施對精算和IT資源構成壓力,60%的保險公司未完全將隨機估值與管理行動模型匹配。

過渡期:三年過渡期允許保險公司改進產品設計(如友邦的健康焦點產品)並採用德勤的HKRBC準備評估工具等工具,以符合支柱1-3要求。

結論

香港保險公司在HKRBC和HKFRS17下展現穩健資本狀況,受多元化產品組合、優化的投資策略和集團支持推動。友邦和滙豐以約250-260%的高HKRBC比率領先,受益於平衡策略和強大後盾,而富衛約200%的較低比率反映其增長焦點和有限支持。

截至2027年的過渡期為應對挑戰提供了機會,領先保險公司為資本效率和ERM設定基準。隨著市場到2032年增長至1,270.2億美元,這些框架將鞏固香港作為全球保險中心的角色。

諮詢永明精算諮詢以獲取專業指導

為應對HKRBC和HKFRS17合規或優化您的資本策略,請聯繫永明精算諮詢,電郵:info@ebactuary.com。我們的團隊提供定制化風險評估、償付能力分析和策略解決方案,確保在香港不斷演變的保險市場中保持韌性。聯繫我們進行諮詢或獲取資源,以加強您的財務狀況。

留言