香港團體醫療保險理賠:企業管理者指南

- 2025年10月4日

- 讀畢需時 4 分鐘

香港的私家醫療系統是全球最昂貴的系統之一,對企業團體醫療保險構成重大挑戰。根據預測,2025年的醫療通脹將達到9.8%,而保費在過去三年(2021-2024年)飆升了55%,僱主面臨成本上升和員工需求變化的雙重壓力。

永明精算諮詢分析了香港團體醫療保險理賠和保費的最新趨勢,提供了幫助企業優化福利計劃的策略。

團體醫療保險理賠與保費格局

理賠比率——支付的理賠額與保費收入的比率——是保險公司財務表現的關鍵指標。

根據保險管理局數據,香港意外與健康(A&H)業務(包括團體醫療保險)的理賠比率從2021年的58.9%上升至2023年的64.1%,這是由醫療服務需求增加、疫情後潛在理賠以及癌症和心血管疾病等高成本治療推動。

2024年上半年,理賠比率因理賠管理改善而下降至58.5%,但預計2025年的62%反映了醫療通脹和對心理健康及替代療法的需求持續壓力。

保費顯著上升。香港理工大學專業及持續教育學院(PolyU CPCE)與GUM聯合發布的「香港員工醫療保險指數」顯示,2021年至2024年團體醫療保險保費累計增長55%,指數從182上升至282。

這種增長由2021年至2024年門診需求激增102%和住院需求增長45%推動,這與疫情後健康意識提升和老齡化員工有關。

年份 | 理賠比率(%) | 保費指數 | 關鍵因素 |

2021 | 58.9% | 182 | 疫情期間使用率較低 |

2022 | 61.0% | 210 | 理賠激增,承保虧損 |

2023 | 64.1% | 250 | 潛在理賠,保費增長12.2% |

2024* | 58.5% | 282 | 理賠改善,保費增長12.5% |

2025* | 62.0% | 310* | 9.8%醫療通脹,多樣化需求 |

*2024年為上半年數據;2025年數據為預測。2025年保費指數根據趨勢估計。 |

理賠與團體醫療保險使用模式的變化

2021年至2024年,團體醫療保險理賠穩步增長,住院理賠占總理賠的62-70%,根據宏利香港和藍十字保險的數據。

這些理賠由高成本治療推動,如癌症(35%)和心血管護理(20%)。門診理賠佔26-42%,頻率高但成本低,由呼吸系統疾病(30%)和心理健康服務(20%)領先。心理健康理賠預計2024年將占總理賠的10%,反映疫情後需求激增。

使用率凸顯需求強度。2021年至2024年,門診次數激增102%,住院入院人數增長45%。18-34歲年輕員工推動門診理賠,特別是心理健康和替代療法如傳統中醫。

2023年,團體醫療保險政策平均每名員工每年門診理賠3.5次,較2021年的2.1次增加,而住院理賠平均每名員工0.3次,反映住院成本高但頻率低。

年份 | 住院理賠(%) | 門診理賠(%) | 心理健康理賠(%) | 平均每人門診理賠次數 |

2021 | 70% | 22% | 5% | 2.1 |

2022 | 68% | 23% | 6% | 2.7 |

2023 | 65% | 25% | 8% | 3.5 |

2024* | 62% | 26% | 10% | 4.0* |

*預測數據。 |

住院 vs. 門診:成本與疾病細分

住院理賠:高價值理賠,2023年理賠比率70.5%,由癌症手術(35%)、心血管治療(20%)和骨科手術(15%)驅動。香港私家醫院單次癌症手術可能耗資數十萬港元。

2025年醫療通脹預計為9.8%,將推高住院理賠比率至72%,因複雜治療需求增加。

門診理賠:高頻率、低成本理賠,2023年理賠比率55.2%。

數位理賠系統提升效率,但心理健康支持需求上升(20%)和替代療法(如傳統中醫,2025年預測15%)將使2025年理賠比率增至56.5%。

門診服務包括專科諮詢和呼吸系統疾病治療(30%),在年輕員工中特別受歡迎。

類別 | 2023年理賠比率 | 2025年預測比率 | 關鍵驅動因素 |

住院 | 70.5% | 72.0% | 癌症(35%)、心血管(20%) |

門診 | 55.2% | 56.5% | 呼吸系統(30%)、心理健康(25%) |

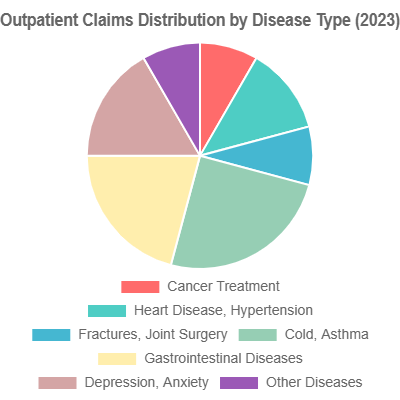

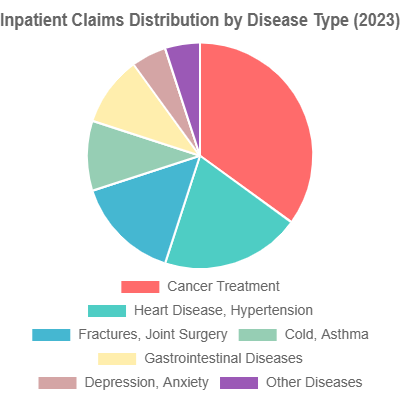

2023年按疾病類型分佈的理賠

疾病類型 | 住院理賠比率(%) | 門診理賠比率(%) |

癌症 | 35% | 10% |

心血管 | 20% | 15% |

骨科 | 15% | 10% |

呼吸系統 | 10% | 30% |

消化系統 | 10% | 25% |

心理健康 | 5% | 20% |

保費趨勢與成本壓力

團體醫療保險保費因使用率增加和醫療通脹而大幅上升。

2023年,A&H業務保費增長12.2%,但承保利潤因高理賠比率下降。2024年,保費增長12.5%,承保利潤因儲備釋放回升95.4%。對於一個典型的中型公司(100名員工),年度團體醫療保費從2021年的約120萬港元上升至2024年的180萬港元,反映了55%的保費指數增長。

展望2025年,保費預計進一步上升,由醫療通脹和對更廣泛覆蓋(如心理健康和預防性護理)的需求推動。僱主需平衡全面福利與成本控制,戰略計劃設計至關重要。

企業管理者的應對策略

為在滿足員工期望的同時管理上升的理賠和保費成本,僱主可採用以下策略:

量身定制計劃設計:定制計劃覆蓋高成本住院護理和增長的門診需求,如心理健康和預防性服務。

利用技術:實施遠程醫療和數位理賠平台,降低門診成本並改善可及性。

推廣健康:投資心理健康計劃和預防性護理,減少長期理賠。

基於數據的優化:分析理賠和使用數據,優化計劃結構,與保險公司談判並與行業標準對標。

與永明合作實現更聰明的團體醫療解決方案

應對香港複雜的團體醫療保險市場需要專業知識和創新。永明精算諮詢有限公司憑藉精算諮詢和持牌經紀服務,是您的值得信賴的合作夥伴。

我們的團隊設計基於數據的保險計劃,優化成本、提升員工福祉並確保合規。通過我們在香港的子公司,持有壽險和一般保險經紀牌照,我們提供量身定制的團體醫療、人壽和定制政策,包括遠程醫療、心理健康支持和折扣門診網絡的接入。

自2014年起,我們幫助企業創建具有競爭力且可持續的福利套餐,吸引並留住頂尖人才。請通過info@ebactuary.com或我們的線上表格聯繫我們,探索永明如何轉型您的團體醫療保險策略,帶來價值並培育更健康、更投入的員工隊伍。

留言