2025年亞太高淨值人士保險市場趨勢分析

- 2025年9月3日

- 讀畢需時 4 分鐘

已更新:2025年10月8日

研究顯示,新加坡、香港及中國大陸的高淨值人士(HNWIs)優先考慮健康而非財富,但對長期福祉和保險保護存在顯著的不確定性。

福布斯的這項針對250名淨資產至少780萬港元(100萬美元)的高淨值人士的調查顯示,健康作為財務規劃的基石日益受到重視,94%的新加坡高淨值人士表示健康比財富更重要。

然而,只有44%的人對退休後的健康狀況感到非常或極度自信,大中華區也存在類似的擔憂。本報告深入分析該研究,比較新加坡、香港及中國大陸高淨值人士的偏好,分析首選保險產品,並探討這些選擇背後的原因,以全面呈現高淨值人士保險市場的演變。

高淨值人士保險市場概覽

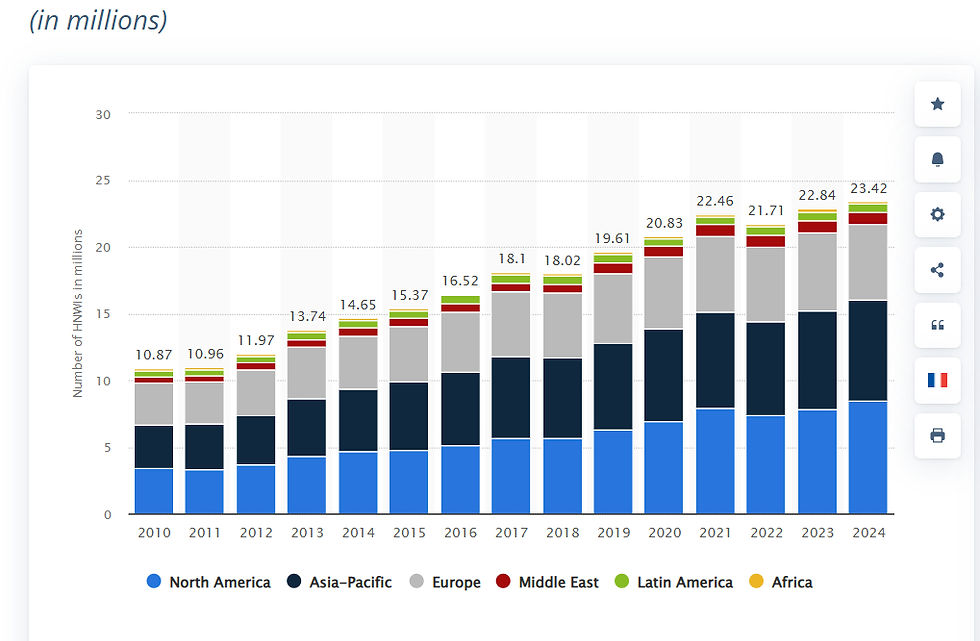

根據2024年報告,全球高淨值保險市場預計到2030年將以10%的複合年均增長率(CAGR)增長,亞太地區(APAC)佔全球高淨值財富的30%。

2024年,亞太地區高淨值人士(淨資產100萬至5,000萬美元)人口增長6.9%,超高淨值人士(UHNWIs,淨資產超過3,000萬美元)在新加坡增至5,300人,在香港增至1,116人。粵港澳大灣區(包括香港、澳門及九個中國大陸城市)是主要驅動因素,地區生產總值達1.9萬億美元,醫療市場規模達3,000億元人民幣(420億美元)。

高淨值人士日益將保險納入財務規劃,根據2025年數據,大中華區70%的高淨值人士將保險納入投資組合,30%的人將11%或以上的資產分配給保險產品。

主要市場趨勢包括:

健康優先:亞太地區96%的高淨值人士認為「沒有什麼比健康更重要」,65%優先考慮高端醫療保障以應對退休。

財富傳承需求:大中華區約60%的高淨值人士使用保險進行遺囑規劃,67%重視受益人指定以避免遺囑爭議。

數位採用:新加坡、香港和中國80%的移動滲透率推動了數位保險平台需求,70%的亞太保險公司使用雲端解決方案。

醫療成本上升:香港高淨值人士感知2024年醫療成本上升18%,侵蝕財務信心。

監管支持:香港的HKRBC制度(2024年7月生效)和中國的NFRA 2026規則鼓勵定制化保險產品,促進高淨值人士採用。

挑戰包括複雜的醫療系統(32%的高淨值人士報告導航困難)、高保費(平均每年5,000至20,000美元)以及健康知識不足(21%的高淨值人士),根據宏利-福布斯研究。

區域偏好與產品選擇

新加坡

健康信心:94%的高淨值人士優先考慮健康而非財富,但只有44%對退休後健康狀況非常或極度自信,47%對殞地或喪失能力的財務計劃感到自信。

首選產品:指數型萬能壽險(IUL)產品因其市場聯動回報和靈活性而受歡迎。含健康元素的醫療保險計劃,如AIA Vitality,被49%的高淨值人士採用。

原因:新加坡6.9%的超高淨值人士增長率和80%的線上保險銷售推動了靈活、技術驅動產品的需求。高淨值人士重視穩定性和健康整合,64%優先考慮財務福祉。

香港

健康信心:89%認為醫療保險至關重要,但只有47%對長期健康狀況非常或極度自信,44%對長期護理的財務準備感到有信心。

首選產品:壽險(78%持有率)、醫療保險(76%)和儲蓄保險(60%)主導市場,提供高回報和財富傳承功能的產品。

原因:香港作為金融中心存在推動了遺囑規劃產品需求。HKRBC制度鼓勵穩健承保,60%的高淨值人士使用保險進行財富傳承。

中國大陸

健康信心:81%預計補充退休福利,76%擁有醫療保險,65%優先考慮高端醫療保障。只有47%對退休後健康狀況有信心。

首選產品:應對遺囑和醫療需求,終身壽險和醫療保險受到普遍歡迎。此外,針對重大疾病的參數保險正在興起。

原因:中國2.1萬億美元的服務業和NFRA要求促進了個人壽險和醫療保險的採用。高淨值人士優先考慮遺囑規劃,57%使用保險進行財富傳承。

高淨值人士保險偏好比較分析

下表比較了新加坡、香港和中國大陸高淨值人士的保險偏好、產品選擇和驅動因素,基於2024-2025年數據:

地區 | 市場規模(2024年,億美元) | 健康信心(非常/極度) | 主要保險產品 | 主要驅動因素 | 主要挑戰 |

新加坡 | 15 | 44% | 指數型萬能壽險(宏利Signature IUL、Transamerica Genesis II)、健康(AIA Vitality) | 高數位採用率(80%)、超高淨值增長(6.9%) | 複雜醫療系統(32%)、健康知識差距(21%) |

香港 | 20 | 47% | 壽險(78%)、醫療(76%)、儲蓄(60%)(AIA Global Power、宏利Genesis) | 金融中心、HKRBC、遺囑規劃(60%) | 高保費、醫療成本上升(18%) |

中國大陸 | 50 | 47% | 終身壽險、醫療(宏利Future Assure、平安健康)、參數保險 | 服務業(2.1萬億美元)、NFRA要求 | 監管複雜性、理賠延遲 |

備註:

市場規模:基於亞太地區98.5億美元個人壽險市場份額和醫療保險貢獻估計。

區域差異分析

新加坡:高淨值人士青睞IUL產品,因其靈活性和市場聯動回報,受80%數位滲透率和6.9%超高淨值增長率推動。64%的高淨值產品涵蓋健康元素。挑戰方面則包括複雜醫療系統(32%)和健康知識差距(21%)。

香港:作為金融中心,香港高淨值人士優先考慮壽險和醫療保險進行遺囑規劃,60%使用保單進行財富傳承。HKRBC制度和18%醫療成本上升推動需求,但高保費影響可負擔性。

中國大陸:最大市場(50億美元),受益於龐大的服務業和NFRA要求,76%擁有醫療保險。參數產品正在興起,但監管複雜性和理賠延遲阻礙增長。

產品選擇原因

財富保全與遺囑:大中華區67%的高淨值人士重視受益人指定以避免遺囑爭議,偏好壽險和儲蓄保險。

健康保障:65%優先考慮高端醫療保障,受成本上升和老齡化(香港中位年齡46.3歲)驅動。

靈活性:新加坡高淨值人士青睞IUL以獲得市場敞口,香港和中國大陸偏好終身壽險以求穩定。

數位存取:各地區80%的移動滲透率支持數位平台,提升產品可及性。

展望與影響

新加坡、香港和中國大陸的高淨值人士優先考慮健康而非財富,94-96%重視健康,但只有44-47%對長期福祉有信心。全球812億美元的個人壽險市場和高淨值人士保險需求增長顯示出機會,但複雜醫療系統(32%)和高保費等挑戰依然存在。

保險公司正通過人工智能驅動的承保、合作和創新產品應對需求。隨著亞太地區高淨值財富預計到2030年轉移2.5萬億美元,定制化保險解決方案對健康和遺囑規劃至關重要。

留言