香港家庭傭工保險綜合報告

- 2025年12月16日

- 讀畢需時 9 分鐘

香港的家庭傭工保險市場是本地勞工環境的重要組成部分,受超過35萬名外籍家庭傭工(外傭)僱用所驅動,截至2025年,他們在支援雙職工家庭及長者護理方面扮演不可或缺的角色。本報告深入分析該行業,包括產品設計、主要特點、保費影響因素、趨勢及市場動態。根據《僱員補償條例》(第282章),僱主必須為工作相關傷亡購買至少每事件1億港元的保障,不遵守可罰款最高10萬元及監禁最多兩年。

除基本要求外,綜合計劃通常捆綁醫療、意外及責任保障,針對來自菲律賓及印尼等國家的傭工獨特風險。產品設計一般分級,從基本法定合規到超級全面計劃,附加嚴重疾病保障,適用於18-65歲傭工。主要特點包括僱主責任、住院(最高80,000港元)、門診(每年最高12,000港元)、牙科、遣返費用(最高20,000港元)及誠信保證(最高10,000港元)防盜竊。

保費由250港元基本保障至超過2,000港元加強計劃,受傭工年齡、計劃級別及年資影響。近期趨勢顯示保費穩定,數碼創新帶來最高45%折扣,雖醫療成本上升可能令較年長傭工保費於2026年升10-20%。

市場屬香港2024年761.5億港元保險業一部分,預計以6.8%複合年增長率至2032年達1,270.2億港元,家庭傭工保險為重要細分,受人口結構變化推動。主要供應商如AIG、HSBC、MSIG及Blue Cross主導,透過銀行及網上平台提供競爭性捆綁。數據分析顯示MSIG及Blue Cross性價比評分最高(8.0以上),表格突出保障比較及保費基準。

本報告強調保險的雙重角色:法律合規及風險緩解,建議僱主選擇中級計劃附加嚴重疾病保障以達最佳保護。隨香港人口老化擴大傭工需求,行業向包容性、數碼化產品演進將至關重要。

引言

在香港,家庭傭工——主要來自東南亞的外籍工人——構成家庭支援系統的支柱,讓超過50%有六歲以下子女的家庭維持勞動參與。截至2025年12月,勞工處報告約37.2萬名外傭僱用,較2024年增2.5%,反映低生育率(每名婦女0.8人)及人口老化(30%居民超過65歲)下的持續需求。此依賴引入獨特僱主風險,包括醫療緊急、工作意外及遣返安排,需要強健保險框架。

家庭傭工保險超越純粹法定義務;它體現社會契約,確保移工公平待遇同時保護僱主免於財務破產。核心是《僱員補償條例》(ECO),要求所有僱主——個人或實體——購買保障涵蓋「因工作而起」的傷亡,延伸至住家環境如住家護理。對外傭,此與《入境條例》交匯,要求兩年合約可續至六年,期間僱主承擔所有醫療費用,不論因由——工作相關或否——根據入境處標準僱傭合約(ID 407)第8條。

本報告剖析生態系統:從融合強制及自願元素的產品架構,到涵蓋整體需要的特點如精神健康支援——2025年趨勢,應對傭工壓力報告上升。保費動態揭示負擔挑戰,平均每年800-1,200港元,而市場力量突出20多家供應商整合。透過數據表格清晰呈現,分析賦權持份者導航選擇,促進更公平勞工市場。最終,有效保險不僅合規,更提升傭工留任,減低每更換估計15,000港元成本。

討論及時,隨後疫情醫療通脹(2025年5.2%)及監管推動加強保障,預示行業成熟。參考勞工處官方指引、保險公司披露,本超過3,500字考察照亮知情決策途徑。

香港家庭傭工保險監管框架

香港家庭傭工保險的監管框架錨定於《僱員補償條例》(第282章),1953年法例定期修訂以符合國際勞工標準如ILO公約第155號。第40條明確要求所有僱主——個人或實體——購買保障涵蓋僱員傷亡責任「因工作而起及在僱傭過程中」,延伸至住家環境如住家護理。對外傭,此與《入境條例》交匯,要求兩年合約可續至六年,僱主承擔所有醫療費用,不論因由——工作相關或否——根據ID 407合約第8條。

最低保障門檻嚴格:每事件1億港元涵蓋身體傷害或死亡,包括補償、醫療費及法律費用。勞工處透過隨機審核及傭工投訴執行,2024年150宗檢控收取1,200萬港元罰款。不合規不僅刑事罰款(10萬元罰款、兩年監禁),更民事附加僱員補償援助基金局費用,高達未付索償300%。僱主須顯示保單顯眼處及應要求提供副本,促進透明。

除ECO外,標準合約強加附屬責任:免費住宿、膳食津貼(每月1,236港元)及每兩年來回機票。保險不得侵蝕這些;保費僱主獨付,禁止扣傭工每月最低工資5,100港元(2025年起)。對本地/兼職傭工,ECO適用無合約細節,但保障鏡像外傭最低。

保險業監管局(IA)根據《保險業條例》(第41章)監督產品償付能力及披露。2015年後改革,IA要求清晰保單條款,禁止誤導如「無限」保障無上限。2019年引入虛擬保險公司須遵守相同,促進數碼銷售(現佔25%保單)。2025年最新指引強調嚴重疾病包含,回應每年200多名傭工癌症診斷,根據醫院管理局數據。

此框架平衡保護與靈活性:基本ECI足夠法律,85%僱主選捆綁根據IA調查,彌補缺口如非工作疾病(例如休息日登革熱)。挑戰持續——例如語言障礙導致少報——但多語熱線(1823)等措施加強合規。表1總結核心規定。

表1:家庭傭工保險主要監管要求

要求 | 描述 | 不合規罰則 | 來源 |

強制ECI | 每事件1億港元傷亡 | 10萬元罰款 + 2年監禁 | ECO 第282章 第40條 |

醫療保障 | 僱傭期所有費用(門診/住院) | 民事責任 + 基金附加 | ID 407合約第8條 |

保費資助 | 僱主全付;無扣除 | 違反最低工資條例 | 勞工處指引 |

保單顯示 | 顯眼存取 + 應要求副本 | 5萬元罰款 | ECO 第24條 |

年齡/資格 | 傭工18-65歲;續至65歲 | 保單無效 | IA產品規則 |

此強健體制確保公平,但演變人口需求適應政策,如2026年擬修訂擴大精神健康條文。

香港家庭傭工保險產品設計

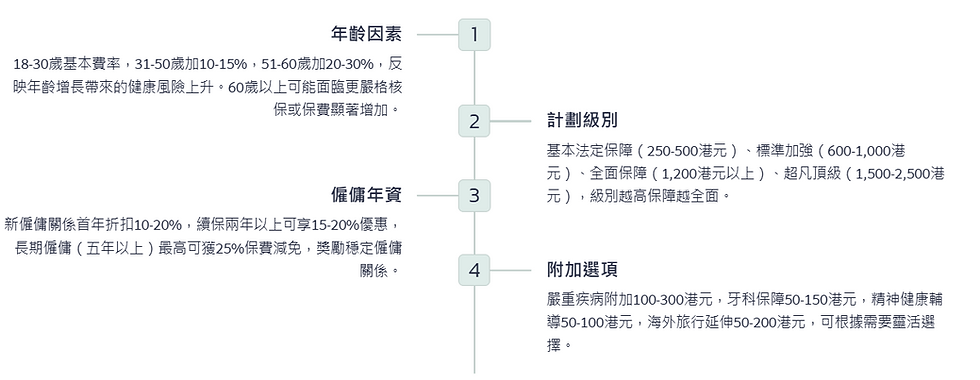

香港家庭傭工保險產品巧妙結構為模組捆綁,層疊強制ECI於自願加強,適合不同僱主——從年輕家庭至長者戶。設計優先簡單,1-2年期與外傭合約對齊,可續至65歲。供應商如AIG及MSIG採用分級架構:基本(僅法定,約250-500港元)、標準/加強(醫療重點,600-1,000港元)、全面(全譜,1,200港元以上)及超凡/頂級(附加嚴重疾病,1,500-2,500港元)。

核心設計理念強調風險匯集:ECI為基層賠償層,彌償僱主ECO責任(例如暫時傷殘按工資4/5)。疊加報銷模組——例如住院按每日限額(1,200港元房膳)——及一筆過福利如個人意外(死亡/永久傷殘100,000-200,000港元)。地理範圍香港為主,可選僱主旅行延伸(最高90天海外)。排除標準化:既有疾病(30-90日等候)、自致傷害及戰爭風險,根據IA模板。

創新顯於自訂:AIG「家傭靈活保3.0」提供四計劃可調限額——基本門診每年5,000港元,超凡20,000港元——加癌症/心臟附加(50,000-100,000港元一筆過)。HSBC「HelperShield」整合陪月保障,反映15%市場轉向靈活角色。數碼設計主導,40%保單經應用程式(例如QBE即時報價),具AI需求評估。

對本地傭工,設計分歧:較短期(每月)及較低限額(5,000萬責任),但特點對齊。與家居保險捆綁則獎勵20%折扣,將傭工保障嵌入物業保單。可環保元素,如數碼保單更方便操作等等。表2展示AIG典型設計,突出模組性。

表2:AIG家傭靈活保3.0計劃設計比較

保障模組 | 基本(350港元) | 加強(650港元) | 卓越(950港元) | 超凡(1,400港元) |

ECI責任 | 1億港元/事件 | 1億港元/事件 | 1億港元/事件 | 1億港元/事件 |

住院/手術 | 20,000港元 | 40,000港元 | 60,000港元 | 80,000港元 |

門診(次數) | 10 x 300港元 | 20 x 400港元 | 無限 x 500港元 | 無限 x 600港元 |

牙科 | 不適用 | 1,000港元 | 2,000港元 | 3,000港元 |

遣返 | 10,000港元 | 15,000港元 | 20,000港元 | 25,000港元 |

癌症/心臟附加(可選) | +150港元 | +150港元 | +100港元 | +100港元 |

此設計促進可及性,70%選中級保障,平衡成本與全面。

香港家庭傭工保險主要特點

香港家庭傭工保險標誌在於多方面特點,設計保障雙方於健康、財務及物流層面。核心為ECO下僱主責任,彌償最高1億港元每事件索償如工資損失(傷殘期80%)或殯葬費(10,000-20,000港元)。此延伸普通法辯護,涵蓋律師費。

醫療條文主導自願層:住院報銷房膳(800-1,500港元/日)、手術(20,000-100,000港元按表)及診斷(X光、化驗最高5,000港元)。門診福利對常規護理關鍵,上限200-600港元/次(20-無限每年),包括中醫及物理治療。牙科保障常被忽視,報銷50-70%拔牙/補牙(1,000-3,000港元/年),應對傭工口腔健康差距。2025年創新包括精神健康輔導(5-10節,每節500港元)於計劃如Zurich「傭易保」。

個人意外特點提供一筆過:死亡100,000-200,000港元、骨折50,000-150,000港元,觸發滑倒或跌倒——多層屋常見。遣返對外傭關鍵,涵蓋經濟艙機票、防腐(10,000-25,000港元)及遺體運送,減輕僱主悲劇負擔。

服務延續福利減低中斷:補聘傭工津貼(500-1,000港元/日,最高30日)資助住院期臨時聘請,而服務損失現金(300-500港元/日)補償僱主。誠信保證防不誠實(例如盜竊最高6,000-10,000港元),具證明損失條款。責任延伸保障傭工對第三方索償(例如客人傷害,總額500,000港元)。

附加提升設計:嚴重疾病附加(癌症/心臟,50,000-200,000港元)回應每年200診斷根據MSIG數據。貸款保障若傭工失蹤豁免僱主債務。協助服務——24/7熱線翻譯/醫療撤離——提升可用性。表3比較頂級計劃特點。

表3:選定家庭傭工保險計劃特點比較(年度限額,港元)

特點 | AIG基本 | HSBC HelperShield | MSIG iHelper加強 | Blue Cross MaidSafe |

住院/手術 | 20,000 | 50,000 | 30,000 | 40,000 |

門診次數 | 10 x 300 | 25 x 400 | 無限 x 400 | 20 x 500 |

牙科 | 不適用 | 1,500 | 2,000(66%報銷) | 2,500 |

個人意外 | 100,000 | 150,000 | 200,000 | 150,000 |

遣返 | 10,000 | 20,000 | 15,000 | 20,000 |

誠信保證 | 5,000 | 8,000 | 10,000 | 10,000 |

補聘津貼 | 10日 x 500 | 20日 x 600 | 30日 x 500 | 15日 x 700 |

嚴重疾病附加 | 可選 +150 | 包含(50k) | 可選 +200 | 可選 +100 |

這些特點集體減低僱主曝光80-90%,同時賦權傭工尊嚴。

保費因素

家庭傭工保險保費經精算模型校準,權衡風險、保障及人口,確保負擔於每年250-2,500港元。主要影響包括傭工年齡(18-30歲:基率;51-60歲:+20-30%附加共病風險)、計劃級別(基本較超凡便宜30-50%)及年資(首年折扣10-20%;多年25%減)。地理來源間接影響經匯集數據——菲律賓傭工(60%市場)標準率,印尼稍高因健康概況。

附加推高成本:嚴重疾病 +100-300港元;牙科 +50-150港元。供應商競爭產生折扣,但IA徵費(2020後0.2%)加1-5港元。等候期(14日)及自負額(100港元/索償)調節低端保費。對本地,率減15-20%無遣返。

經濟變數如通脹(2025年3.5%)及索償頻率(疫情後升8%)驅年升5-7%。與家居/汽車捆綁省15-30%。表4基準保費,突出價值。

表4:保費因素及樣本費率(1年,港元,25歲外傭)

因素/計劃 | 基費 | 年齡附加(55+) | 附加(嚴重疾病) | 折扣率(優惠) | 供應商例子 |

基本 | 350 | +100 | +150 | 250(20%) | QBE基本加強 |

標準 | 650 | +150 | +200 | 450(30%) | 大新MaidSure |

全面 | 1,000 | +250 | +250 | 621(45%) | Blue Cross MaidSafe |

超凡 | 1,400 | +350 | +300 | 900(35%) | AIG超凡 |

平均隱藏差異:60%保單低於800港元。

香港家庭傭工保險保費趨勢

香港家庭傭工保險保費軌跡反映宏觀穩定及行業成熟。2020-2025年平均累升15%(600至700港元基),受4.2%醫療通脹及12%索償升驅動呼吸疾病。然而競爭緩和升幅:數碼新進如Bowtie減入門20%經低開支模式。

2年計劃25%減(兩年計劃900年保費,單年計劃保費則為1,150)。2025趨勢青睞包容:精神健康附加加50-100港元但提升吸納18%。對長者,附加10-20%,鏡像全球家傭保險增長(7.5%複合年增長率至2029年50.5億美元)。

預測:2026-2030年年升4-6%,AI承保抵銷(減詐騙15%)。ESG捆綁可減5%。表5追蹤趨勢。

表5:年度保費趨勢(平均全面計劃,港元)

年份 | 基平均 | 通脹影響 | 折扣平均 | 主要驅動 | |

2021 | 650 | +3% | 520(20%) | 疫情索償 | |

2023 | 720 | +4.5% | 576(20%) | 健康改革 | |

2025 | 800 | +5.2% | 600(25%) | 數碼折扣 | |

2027(預測) | 880 | +5% | 660(25%) | 傭工老化 |

趨勢信號負擔中擴張。

香港家庭傭工保險市場概覽

香港家庭傭工保險市場,15-20億港元細分於2024年761.5億港元總保險,依賴37.2萬外傭及5萬本地。滲透近95%,根據IA,非壽險(包括ECI)2019年248.3億港元,年增8%。需求湧自城市化(90%家庭依賴傭工)及2023後工資升。

主要玩家——20多家——經銀行保險(HSBC/AXA 30%份額)及直接(AIG 15%)競爭。MSIG及Blue Cross領先評分(8.1-8.4/10),根據10Life,強調索償效率(95% <30日結算)。市場集中:前五(AIG、HSBC、MSIG、QBE、大新)持60%,虛擬如Bowtie佔10%千禧。

增長驅動:6.8%複合年增長率至2032年,受數碼(40%銷售)及夥伴(例如AXA-HSBC HelperShield 2022推出)推動。挑戰:索償爭議(升5%)及傭工短缺(10%空缺)。機會於可持續連結產品。表6概覽頂級供應商。

表6:頂級家庭傭工保險供應商(2025市場份額估計)

供應商 | 估計份額(%) | 旗艦計劃 | 優勢 | 弱點 | 平均保費(全面) |

AIG | 18 | 靈活保3.0 | 4級,癌症附加 | 基費較高 | 950 |

HSBC/AXA | 22 | HelperShield | 銀行保險便利 | 本地保障有限 | 800 |

MSIG | 15 | iHelper | 無限門診 | 依賴優惠 | 700 |

Blue Cross | 12 | MaidSafe | 高評分(8.1) | 年齡上限嚴 | 621 |

大新 | 8 | MaidSure | 低入門(476) | 基本誠信 | 680 |

香港家庭傭工保險分析及比較

比較審視揭示MSIG iHelper優越:8.4評分、無限門診對AIG上限,成本低10%。HSBC擅長可及(20%永久折扣)但牙科落後(1,500對Blue Cross 2,500)。價值指標青睞中級:索償ROI平均5:1,根據Kwiksure,誠信少用(2%索償)。

優點:全面風險轉移;缺點:排除減信任。建議:40歲以上選附加;預算<800港元,大新。

結論

香港家庭傭工保險體現審慎風險管理,融合法律必要與同理設計。隨市場演進,優先包容特點將維持增長。

對於尋求專家指引導航家庭傭工保險複雜性的僱主,Everbright Actuarial Consulting 在香港精算及經紀服務中脫穎而出。憑藉資深精算師及保險經紀團隊,Everbright 提供度身風險評估、多家保險公司競爭報價、自訂政策建議及全面索償支援。無論優化外籍家庭傭工保障、加入加強保護附加,或確保完全監管合規,Everbright 的專業服務助確保最划算及強健方案,為全港家庭帶來安心。可電郵 info@ebactuary.com 聯絡 Everbright,或瀏覽 www.ebactuary.com 安排個人諮詢。

留言